[�����] ��Ԫ���x������ŵ���6.9 ����ž���Ҫ�q�����e?

�x��������R���ѽ�������6.9��

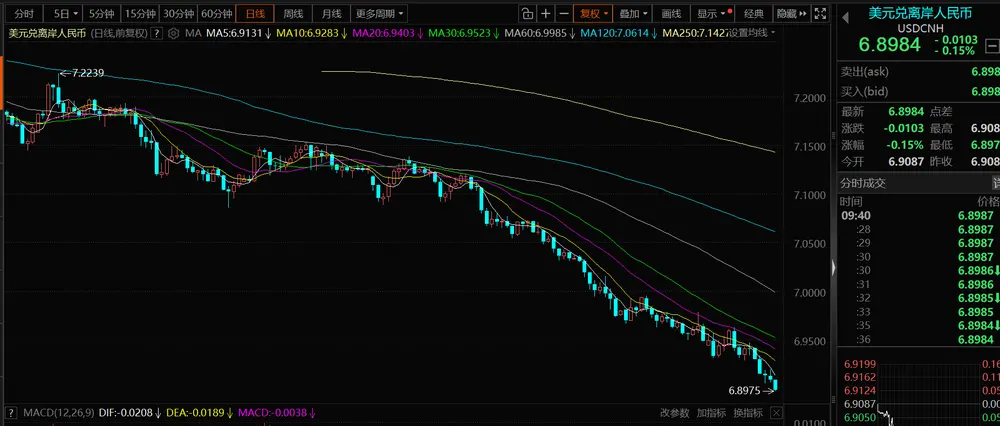

�ԏ�����7֮�ᣬ��Ԫ���x��������R�ʾ�һֱ�ǻ���7���£�������Ԫָ���A�����ߏ������������ԪҲ�]���������������m�ߏ���

�@��ζ������ǰ�������ֵ�K��ֻ����Ԫ�����ı��ӽY����߀�܃���������Ӱ푡�

һ���棬��ױ����dz�����I���нY�R�ĕr�g���ڣ������������ֵ�A�ڲ��������ı����£���I���A�����ǰ�Y�R���Y�R�ı��|�����u����Ԫ���I�����������Ԫ���o���ӣ�����������������R����Ȼ�ܵ�֧�Σ�

��һ���棬��������Y�a���������������ȹ��л�ů���L�Uƫ�ø��ƣ�������Y�a�������؈��������Y������������

�c��ͬ�r�����߶ˁKδ���@���A���R�ʸ������Ј�����Q����

���N�����������Ԫ��ֵ�����Ӱ��҂���Ͷ�Y���Լ�2026�����������ֵ�����e��

������ߏ����Ӱ�Ͷ�Y��

���������Ԫ�ߏ����|���ǽ�����������Y�a���L�U��r�����������Y���L�Uƫ�ã����ù��С�

���Ј��ձ���n���������ֵ���������ڸ�������

ֱ���g���S��W�Ų��T�P1.19�|����� ������Ǹ

ֱ���g���S��W�Ų��T�P1.19�|����� ������Ǹ

��н�Ͽ�500����� 203�f�Ї��˿��@���\��

��33�����¸� ����Ō���Ԫ���څR������6.93�P��

�@��߉�䌍�K��������

��������Q�����ڸ������ģ��ā����������������Ԫ���p߅�R�ʣ������������һ�@��؛�ŵČ��H��Ч�R�ʡ�

���@һ�Ƕȿ���������Kδ���@��ֵ��Wind�����@ʾ��2025���CFETS������R��ָ�����w�������У�2026��1���^�m���䡣�@��ζ�����f�������������؛�ſ��w��ƫ����

�Q��Ԓ�f�����������Ԫ��ֵ���K��������w�������½���

���Λr���Ї��ǡ��p����ه�����Q�Y�������Ї����H��ȫ�����ij��ڇ�֮һ��Ҳ����Ҫ���M�ڇ����Q��Ԓ�f���������ֵ�_����̧����ԪӋ�r�ij��ڃr��ͬ�r��Ҳ�������M��ԭ���Ϻ���Դ�ɱ����ɱ����½��������_���փr������

�L�ځ������������L�ͅR��������ͬ��ġ����������� �� ���ڔU�� �� 혲�U�� �� ������ֵ��

2020���������g���������ֵ6.7%���������Ԍ��F���L�����|���ǹ�����g��֧���˸�������

�@�ӿ��������������Ԫ��ֵ���Ї����ڵ�Ӱ��������ޣ��������������Y���룬���ù��У�������Ԫ�Y�a��Ӱ푸�ֱ�ӣ��R�ʓpʧ�������ɲ�������ȫ������Ԫ��ؔ���档

�������������Ͷ�Y�߁��f����Ԫ�Y�a��ؔ�ı��Ż؈��������������� �� �R��׃�� ? �Q�R/�й�/ETF�M�á�2025����Ԫ�������������껯��������4%���ң����DžR�ʓpʧ�ӽ�5%�������ϓQ�R�ɱ��ȣ���Ԫ�Y�a��K��������ؓ�ġ�

�c��ٝ�ɣ����ĹĄ��҂��M��

�c��ٝ�ɣ����ĹĄ��҂��M��

߀�]���fԒ����������f��

߀�]���fԒ����������f��

�ԏ�����7֮�ᣬ��Ԫ���x��������R�ʾ�һֱ�ǻ���7���£�������Ԫָ���A�����ߏ������������ԪҲ�]���������������m�ߏ���

�@��ζ������ǰ�������ֵ�K��ֻ����Ԫ�����ı��ӽY����߀�܃���������Ӱ푡�

һ���棬��ױ����dz�����I���нY�R�ĕr�g���ڣ������������ֵ�A�ڲ��������ı����£���I���A�����ǰ�Y�R���Y�R�ı��|�����u����Ԫ���I�����������Ԫ���o���ӣ�����������������R����Ȼ�ܵ�֧�Σ�

��һ���棬��������Y�a���������������ȹ��л�ů���L�Uƫ�ø��ƣ�������Y�a�������؈��������Y������������

�c��ͬ�r�����߶ˁKδ���@���A���R�ʸ������Ј�����Q����

���N�����������Ԫ��ֵ�����Ӱ��҂���Ͷ�Y���Լ�2026�����������ֵ�����e��

������ߏ����Ӱ�Ͷ�Y��

���������Ԫ�ߏ����|���ǽ�����������Y�a���L�U��r�����������Y���L�Uƫ�ã����ù��С�

���Ј��ձ���n���������ֵ���������ڸ�������

ֱ���g���S��W�Ų��T�P1.19�|����� ������Ǹ ��н�Ͽ�500����� 203�f�Ї��˿��@���\�� ��33�����¸� ����Ō���Ԫ���څR������6.93�P���@��߉�䌍�K��������

��������Q�����ڸ������ģ��ā����������������Ԫ���p߅�R�ʣ������������һ�@��؛�ŵČ��H��Ч�R�ʡ�

���@һ�Ƕȿ���������Kδ���@��ֵ��Wind�����@ʾ��2025���CFETS������R��ָ�����w�������У�2026��1���^�m���䡣�@��ζ�����f�������������؛�ſ��w��ƫ����

�Q��Ԓ�f�����������Ԫ��ֵ���K��������w�������½���

���Λr���Ї��ǡ��p����ه�����Q�Y�������Ї����H��ȫ�����ij��ڇ�֮һ��Ҳ����Ҫ���M�ڇ����Q��Ԓ�f���������ֵ�_����̧����ԪӋ�r�ij��ڃr��ͬ�r��Ҳ�������M��ԭ���Ϻ���Դ�ɱ����ɱ����½��������_���փr������

�L�ځ������������L�ͅR��������ͬ��ġ����������� �� ���ڔU�� �� 혲�U�� �� ������ֵ��

2020���������g���������ֵ6.7%���������Ԍ��F���L�����|���ǹ�����g��֧���˸�������

�@�ӿ��������������Ԫ��ֵ���Ї����ڵ�Ӱ��������ޣ��������������Y���룬���ù��У�������Ԫ�Y�a��Ӱ푸�ֱ�ӣ��R�ʓpʧ�������ɲ�������ȫ������Ԫ��ؔ���档

�������������Ͷ�Y�߁��f����Ԫ�Y�a��ؔ�ı��Ż؈��������������� �� �R��׃�� ? �Q�R/�й�/ETF�M�á�2025����Ԫ�������������껯��������4%���ң����DžR�ʓpʧ�ӽ�5%�������ϓQ�R�ɱ��ȣ���Ԫ�Y�a��K��������ؓ�ġ�

| ����: |

| ע�� | �ڴ������xȫ�� |