[麻辣地產點評] 加息可能暫停,但悲劇可能剛開始

加拿大央行上周毫無意外地再次加息50個基點,這是自3月份緊縮周期開始以來,利率目前累計增加高達400個基點。根據麥格理研究公司(Macquarie Research)的數據,這是自1936年以來有記錄以來加息幅度最大的年份!你在網上看到的最常見的論調是,從歷史基礎上來看,利率仍然很低。雖然這可能是真的,但如果你考慮當前債務水平,這可能是另一個故事。

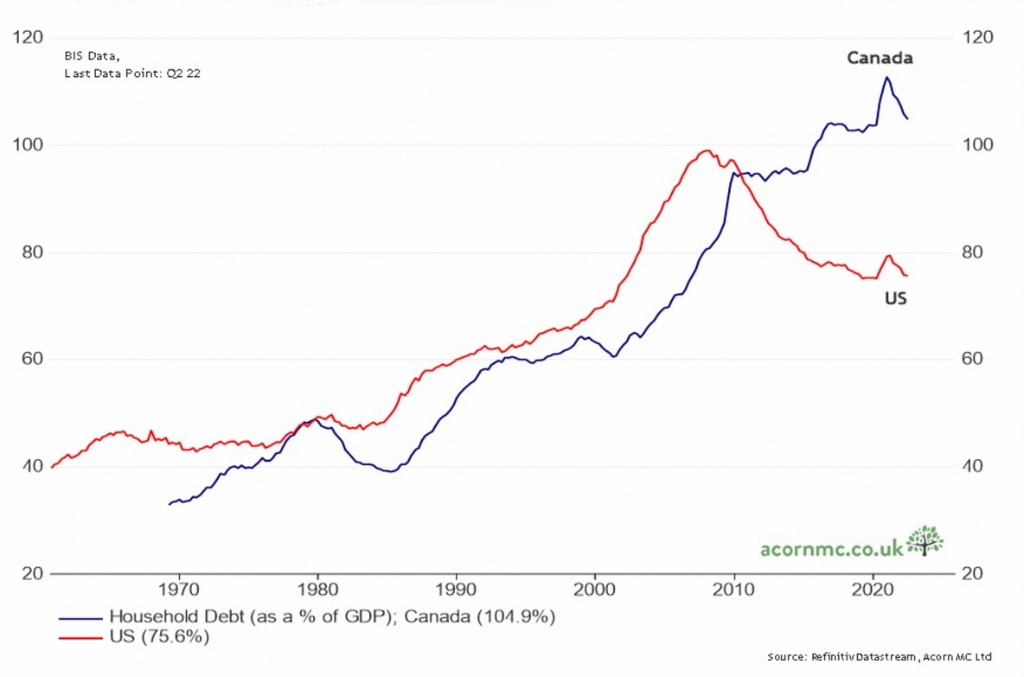

我經常聽到人們將今天的加息周期與 上世紀80 年代的加息周期進行比較。加拿大央行在1981年的利率曾高達18%,所以我們還有更多的空間!但是說這樣話的人,卻不提80年代初家庭債務占GDP的比例只在50%左右,如今家庭債務占加拿大GDP的比例接近110%,遠高於美國!

資料來源:Arcron Macro (英國橡果宏觀),Richard Dias

80年代,一個家庭可以只用一份收入購買一套獨立屋,房價大約是年薪的兩到三倍。今天,情況顯然並非如此。最近400個基點的利率變動正在摧毀高負債家庭資產負債表。讓我們看2個例子。

1. $50萬抵押貸款,25 年分期償還,1.5% 抵押貸款利率 = $2000/月

$50萬 抵押貸款,25 年分期償還,5.5% 抵押貸款利率 = $3052/ 月

2. $100萬抵押貸款,25 年分期償還,1.5% 抵押貸款利率 = $3997/ 月

$100萬抵押貸款,25 年分期償還,5.5% 抵押貸款利率 = $6104/ 月

換句話說,許多抵押貸款持有人將不得不積極削減可自由支配的支出。這就是加拿大央行所希望的需求破壞。通貨膨脹會下降,給它時間。如果你看得足夠近,這正在發生。加拿大三個月的年化通貨膨脹率目前僅為3.7%。

如果現在加拿大央行發出暫停的信號也就不足為奇了。央行表示,它“將考慮”利率是否必須提高。這與之前的每次議息會口風相比都是一個很大的變化,以前他們總是強調“利率必須走高”。

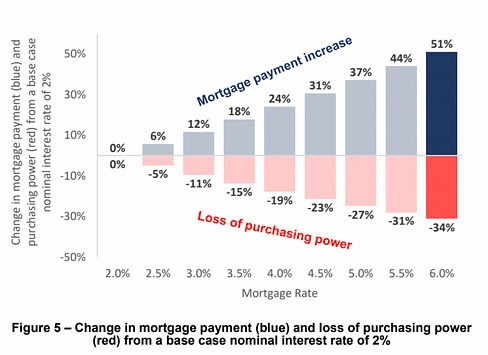

這裡值得強調的是,暫停並不意味著加息到頂該往下走了。隔夜利率如果暫停在4.25%,最優惠利率為6.45%,這對住房來說也絕不是好消息。您的典型抵押貸款將徘徊在 5.5-6% 之間,相當於購買力至少降低 30%。

資料來源:Jackson & Associates Valuation & Advisory Services

利率在這個水平上維持的時間越長,賣家降價的壓力就越大。那些希望加拿大金融監管局(OSFI)在本月的年度報告中減少抵押貸款壓力測試的人,不要報什麼希望了。盡管越來越多的降低或終止壓力測試的呼吁,就在上周,OSFI負責人Peter Routledge在一份聲明中稱,“我們認為猜測抵押貸款利率周期存在巨大風險,我們不認為最低合格利率是管理住房需求的工具。我們認為最低合格利率是一種承銷實踐,為住宅抵押貸款投資組合增加重要的安全緩沖,這是加拿大貸款人賬面上最大的風險敞口。“

我們也許已經到了這個加息周期的盡頭,但這一篇的故事還遠未結束。

本文由溫哥華地產評論人士Steve Saretsky提供

加西網地產中心編譯報道

您的點贊是對我們的鼓勵

您的點贊是對我們的鼓勵

已經有 157 人參與評論了, 我也來說幾句吧

已經有 157 人參與評論了, 我也來說幾句吧

我經常聽到人們將今天的加息周期與 上世紀80 年代的加息周期進行比較。加拿大央行在1981年的利率曾高達18%,所以我們還有更多的空間!但是說這樣話的人,卻不提80年代初家庭債務占GDP的比例只在50%左右,如今家庭債務占加拿大GDP的比例接近110%,遠高於美國!

資料來源:Arcron Macro (英國橡果宏觀),Richard Dias

80年代,一個家庭可以只用一份收入購買一套獨立屋,房價大約是年薪的兩到三倍。今天,情況顯然並非如此。最近400個基點的利率變動正在摧毀高負債家庭資產負債表。讓我們看2個例子。

1. $50萬抵押貸款,25 年分期償還,1.5% 抵押貸款利率 = $2000/月

$50萬 抵押貸款,25 年分期償還,5.5% 抵押貸款利率 = $3052/ 月

2. $100萬抵押貸款,25 年分期償還,1.5% 抵押貸款利率 = $3997/ 月

$100萬抵押貸款,25 年分期償還,5.5% 抵押貸款利率 = $6104/ 月

換句話說,許多抵押貸款持有人將不得不積極削減可自由支配的支出。這就是加拿大央行所希望的需求破壞。通貨膨脹會下降,給它時間。如果你看得足夠近,這正在發生。加拿大三個月的年化通貨膨脹率目前僅為3.7%。

如果現在加拿大央行發出暫停的信號也就不足為奇了。央行表示,它“將考慮”利率是否必須提高。這與之前的每次議息會口風相比都是一個很大的變化,以前他們總是強調“利率必須走高”。

這裡值得強調的是,暫停並不意味著加息到頂該往下走了。隔夜利率如果暫停在4.25%,最優惠利率為6.45%,這對住房來說也絕不是好消息。您的典型抵押貸款將徘徊在 5.5-6% 之間,相當於購買力至少降低 30%。

資料來源:Jackson & Associates Valuation & Advisory Services

利率在這個水平上維持的時間越長,賣家降價的壓力就越大。那些希望加拿大金融監管局(OSFI)在本月的年度報告中減少抵押貸款壓力測試的人,不要報什麼希望了。盡管越來越多的降低或終止壓力測試的呼吁,就在上周,OSFI負責人Peter Routledge在一份聲明中稱,“我們認為猜測抵押貸款利率周期存在巨大風險,我們不認為最低合格利率是管理住房需求的工具。我們認為最低合格利率是一種承銷實踐,為住宅抵押貸款投資組合增加重要的安全緩沖,這是加拿大貸款人賬面上最大的風險敞口。“

我們也許已經到了這個加息周期的盡頭,但這一篇的故事還遠未結束。

本文由溫哥華地產評論人士Steve Saretsky提供

加西網地產中心編譯報道

| 分享: |

| 注: |