[麻辣地产点评] 一周地产点评:会有人流血

也许今年加拿大最引人入胜的故事之一就是住房市场的弹性。自 2022 年深度熊市以来,价格大幅反弹,甚至让房地产多头也感到惊讶。对于加拿大央行来说,这不是一件好事,过去几年加拿大央行释放了大量廉价流动性后拼命试图控制通胀。在 6 月份以出人意料的再次加息25 个基点震撼市场之后,看起来他们将在7 月让更多人放血。

在他们最近围绕政策审议的出版物中,他们决定在 6 月份加息的部分原因是“住房转售价格连续 3 个月上涨“,通常住房转售价滞后 1 个月进入 CPI。

房价上涨是不能容忍的,至少在短期内是这样。对于大多数加拿大人来说,这是一个难以接受的概念,因为大多数房主已经享受了近30年的牛市。

几乎可以肯定的是,加拿大央行放松政策为时已晚,就像他们收紧政策为时已晚一样。请记住,第一次加息是在房地产牛市见顶一个月后。这次没有理由期待任何不同。

近六个月来,新房源的住房一直受到20年低点的支撑。这是不可持续的,6%的抵押贷款利率也不可持续。有些东西必须给予,而且很快就会。

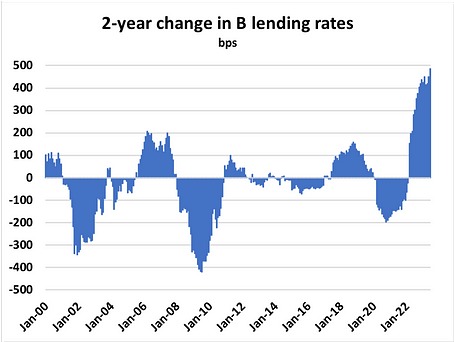

只有三分之一的借款人看到月供款增加,但已经开始产生影响。根据Ben Rabidoux的研究,从贷方(Home Capital Group,Equitable Group)获得的2年期限的借款人今天续约需要支付高出500个基点的利率。

来源:Ben Rabidoux,边缘分析

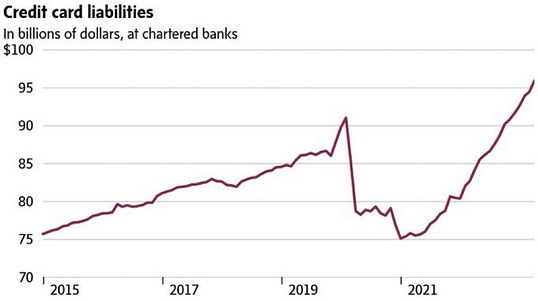

抵押贷款信贷增长已跌至二十年来的最低点,与此同时,信用卡借贷正在激增,这并不令人震惊。换句话说,人们已经停止承担廉价的抵押贷款债务,而是以22%的利率增加信用卡债务。

来源:环球邮报

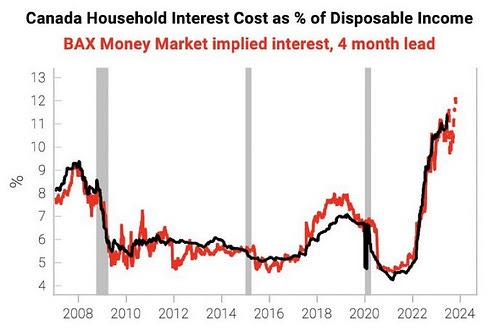

家庭利息成本正在飙升,正如人们所预期的那样,在一代人中最快的利率加息周期下。

来源:Variant Perception

就像我说的,加拿大央行将过度收紧,他们已经这样做了。住房再次放缓,这只是让卖家重返市场的问题。开放日更安静,竞购战正在缓和,抵押贷款利率在整个曲线上回到了 2022 年秋季的高点。如果这种情况持续几个月,我们很快就会回到一个平衡的市场。

信贷紧张,看不到放松的迹象。就在本周,随着金融问题的加剧,OSFI提高了对大银行的资本要求。国内稳定缓冲(或雨天)基金在六个月内第二次增加。

与此同时,加拿大住房机构负责人CMHC表示,延长抵押贷款摊销和改变门槛以获得保险抵押贷款资格等措施不在考虑之列。“这只会让信贷更容易获得,”首席执行官罗姆尼鲍尔斯告诉加拿大媒体。

“它降低了每月付款,但随着时间的推移,它实际上增加了房主的成本。这不是一个成功的公式,因为它推高了房价。

所以你可以想象得出,加拿大央行,OSFI和CMHC都在同一时间游说更严格的信贷控制。联邦政府下一步将怎么办?

本文由Steve Saretsky 提供

加西网地产中心编译报道

不错的新闻,我要点赞

不错的新闻,我要点赞

无评论不新闻,发表一下您的意见吧

无评论不新闻,发表一下您的意见吧

在他们最近围绕政策审议的出版物中,他们决定在 6 月份加息的部分原因是“住房转售价格连续 3 个月上涨“,通常住房转售价滞后 1 个月进入 CPI。

房价上涨是不能容忍的,至少在短期内是这样。对于大多数加拿大人来说,这是一个难以接受的概念,因为大多数房主已经享受了近30年的牛市。

几乎可以肯定的是,加拿大央行放松政策为时已晚,就像他们收紧政策为时已晚一样。请记住,第一次加息是在房地产牛市见顶一个月后。这次没有理由期待任何不同。

近六个月来,新房源的住房一直受到20年低点的支撑。这是不可持续的,6%的抵押贷款利率也不可持续。有些东西必须给予,而且很快就会。

只有三分之一的借款人看到月供款增加,但已经开始产生影响。根据Ben Rabidoux的研究,从贷方(Home Capital Group,Equitable Group)获得的2年期限的借款人今天续约需要支付高出500个基点的利率。

来源:Ben Rabidoux,边缘分析

抵押贷款信贷增长已跌至二十年来的最低点,与此同时,信用卡借贷正在激增,这并不令人震惊。换句话说,人们已经停止承担廉价的抵押贷款债务,而是以22%的利率增加信用卡债务。

来源:环球邮报

家庭利息成本正在飙升,正如人们所预期的那样,在一代人中最快的利率加息周期下。

来源:Variant Perception

就像我说的,加拿大央行将过度收紧,他们已经这样做了。住房再次放缓,这只是让卖家重返市场的问题。开放日更安静,竞购战正在缓和,抵押贷款利率在整个曲线上回到了 2022 年秋季的高点。如果这种情况持续几个月,我们很快就会回到一个平衡的市场。

信贷紧张,看不到放松的迹象。就在本周,随着金融问题的加剧,OSFI提高了对大银行的资本要求。国内稳定缓冲(或雨天)基金在六个月内第二次增加。

与此同时,加拿大住房机构负责人CMHC表示,延长抵押贷款摊销和改变门槛以获得保险抵押贷款资格等措施不在考虑之列。“这只会让信贷更容易获得,”首席执行官罗姆尼鲍尔斯告诉加拿大媒体。

“它降低了每月付款,但随着时间的推移,它实际上增加了房主的成本。这不是一个成功的公式,因为它推高了房价。

所以你可以想象得出,加拿大央行,OSFI和CMHC都在同一时间游说更严格的信贷控制。联邦政府下一步将怎么办?

本文由Steve Saretsky 提供

加西网地产中心编译报道

| 分享: |

| Note: |