見證歷史 銀行存款的利率跌破1%了

近日罕見一幕發生,我們又一次見證了歷史。

5月20日,六大行宣布下調人民幣(專題)存款利率,最大降幅高達25個基點。其中,活期利率降至0.05%,1年期降至0.95%,3年期1.25%。

終於等到,1年期存款利率跌破1%的轉折時刻。這意味著,100萬存銀行,一年利息已不足1萬。

活期存款利率更是已降至0.05%,無限逼近0%!存錢攢利息的時代,逐漸成為過去。

為什麼銀行不斷下調存款利率,難道不需要吸收儲戶存款了嗎?

為什麼與此同時,廣州、廈門等城市卻玩起了數字游戲,“逆勢”上調了房貸利率?

種種信號,很不尋常。

1

存款利率為什麼越來越低?最直接的原因是,銀行已經快頂不住了。

根據六大行財報,2024年末,國有大行紛紛告急:

中國銀行個人貸款不良率為0.97%,較上年末上升0.21個百分點;

農業銀行個人貸款不良率為1.03%,較上年末上升0.3個百分點;

工商銀行個人貸款不良率為1.15%,較上年末上升0.45個百分點。

據財新報道,銀行個人不良貸款已經超過萬億,相當於一個佛山市的GDP憑空消失。

同時,由於房價一路走低,銀行還不能像以前一樣,直接把房子拍賣了來抵債。毫不誇張地說,現在銀行只能求著大家別斷供了。

對於國家來說,現在更重要的是刺激消費。通過下調LPR,減輕企業貸款負擔,減輕居民購房負擔,讓錢流動起來。

但這樣一來,銀行就需要再讓利,收入會變得更少。

所以,廣州、廈門等房地產行情稍好的大城市,就玩起了數字游戲。

在新一期的LPR公布前夕,廣州首套房貸款利率從LPR-60個基點調整為LPR-50個基點,即五年期以上首套房貸利率由原來的3%上調到3.1%。

廈門首套利率下限由LPR-50BP調整為LPR-45BP,調整後的首套房貸利率水平由3.1%增至3.15%。

抵消掉LPR下調的基點後,廣州、廈門首套房貸利率還能守住3%的生死線。對於銀行來說,低於3%,基本就意味著按揭業務可能沒有利潤甚至虧損。

除了守住利潤,銀行也在想盡辦法減少支出,保住淨息差。

2

銀行急,國家更急。

去年10月下旬,六大行已對存款利率進行了下調,7個月後,又再次進行了下調,節奏非常緊。

這背後,是居民日漸增長的防御性存款。

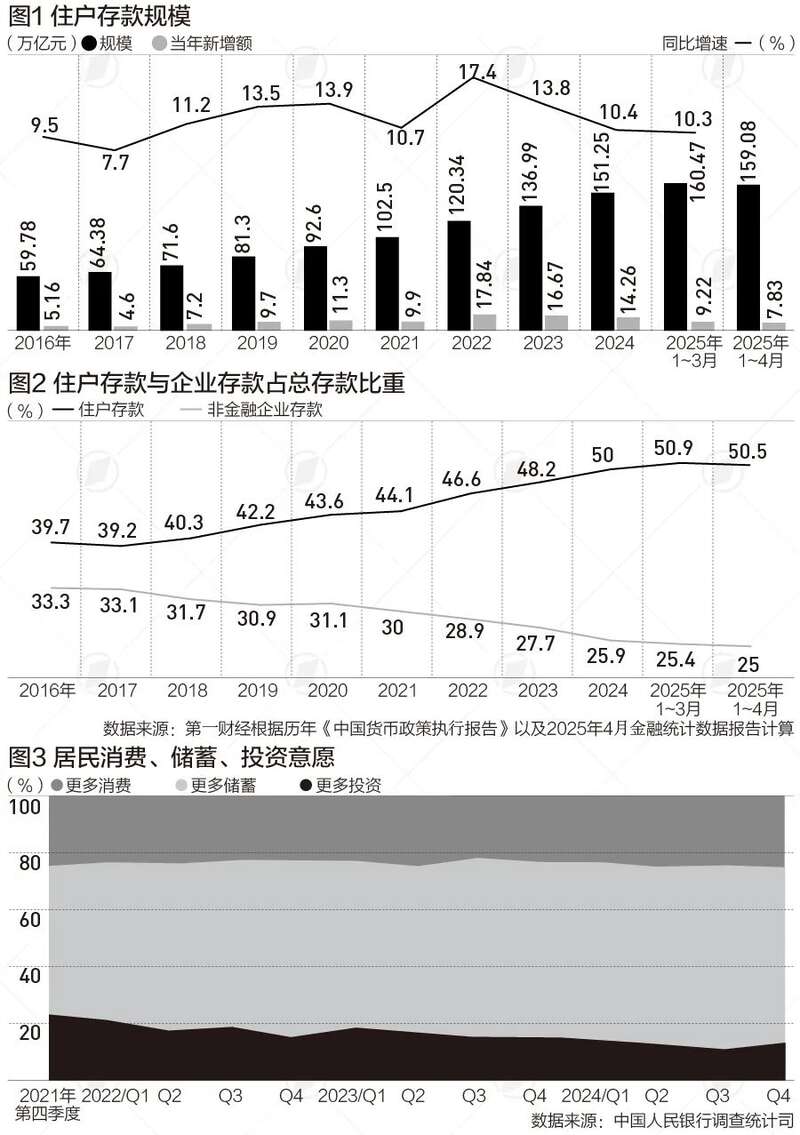

第一財經統計,截至2025年第一季度,人民幣存款中的住戶存款曾超過160萬億元。這個數據有多龐大?我們可以對比一下幾年前的情況。

2016年,住戶存款規模僅為59.78萬億元,到2024年已漲至151.25億元。隨著存款規模的增加,住戶存款占人民幣存款的比重從2016年的39.7%提升到2024年的50%;2025年第一季度這一比重為50.9%。

來源:第一財經

很多老百姓不敢花錢了,導致的結果就是,消費一再低迷。

猜您喜歡

您可能也喜歡

評論

發表評論

視頻

相關功能

加西網新聞