黃仁勳手撕"AI泡沫"論!他的顯卡賣到全斷貨

史上最強三季度財報出爐,可能沒有之一。黃仁勳一邊把GPU賣到斷貨,一邊告訴世界“AI不是泡沫,是歷史必然”。這場算力狂潮到底是科技變革,還是資本宿命?

一夜無眠,所有人終於可以松口氣了。

英偉達再次交出震撼市場的季度成績單,黃仁勳的GPU“賣到斷貨”!

英偉達Q3 2026財報顯示,單季度營收達到創紀錄的570億美元,其中AI相關的數據中心業務同比狂漲66%!

在英偉達財報公布前,投資人提心吊膽,擔心AI投資見頂、“摩托變單車”。

AI泡沫?

黃仁勳:不存在的~

黃仁勳說:“我看到的情況完全不同”——英偉達用業績數據以業績正面開炮市場擔憂。

在外界普遍擔憂“AI泡沫”是否即將破裂的背景下,英偉達不僅沒有降溫跡象,反而把業務推向了新的增長峰值。

管理層稱,Blackwell與Rubin芯片的需求“爆表”,雲GPU已經全部售罄,對2026年底前約5000億美元相關收入具備可見度,並給出650億美元的下季度營收指引,高於市場預期,讓“AI泡沫”一說短期內失去說服力。

黃仁勳,在被問及我們是否正處於人工智能泡沫之中,他說:

當前的AI熱潮並不是泡沫,而是建立在一個更深層次、真實且巨大的計算范式轉移之上:從通用CPU轉向加速式GPU計算。

隨著摩爾定律走到盡頭,AI、推薦系統與數據處理都需要更強算力,驅動整個世界快速投入GPU超級計算機。

這些需求是真實、持續、且結構性的,因此AI的增長具有深層支撐,而非虛火。

用來支撐“AI們(如OpenAI、Gemini)”的資源實際上只是建立在這個巨大基座之上的一小部分,因此所有的投入都是必須且合理的。

太長不看總結版本:

摩爾定律失效:CPU提供的算力增長,已經無法支持現代社會計算的需求。

加速計算崛起:全球超級計算機從6年前90%用CPU,到如今90%用GPU,出現歷史性算力拐點。

數據處理本身就巨貴:全球幾千億美元的雲計算成本花在傳統數據處理上,而這些任務也正從CPU遷移到GPU。

推薦系統(Recsys)升級為生成式AI:互聯網核心業務(廣告、內容推薦等)從CPU遷移到GPU,是AI熱潮背後的真正需求引擎。

再往上才是AgentAI:OpenAI、Anthropic、Gemini等agent只是建立在底層算力革命上的“第三層紅利”。

因此不是泡沫:底層是整個計算范式的大遷移——這是實實在在的、長期的技術結構變化。

摩爾定律失效:CPU提供的算力增長,已經無法支持現代社會計算的需求。

加速計算崛起:全球超級計算機從6年前90%用CPU,到如今90%用GPU,出現歷史性算力拐點。

數據處理本身就巨貴:全球幾千億美元的雲計算成本花在傳統數據處理上,而這些任務也正從CPU遷移到GPU。

推薦系統(Recsys)升級為生成式AI:互聯網核心業務(廣告、內容推薦等)從CPU遷移到GPU,是AI熱潮背後的真正需求引擎。

再往上才是AgentAI:OpenAI、Anthropic、Gemini等agent只是建立在底層算力革命上的“第三層紅利”。

因此不是泡沫:底層是整個計算范式的大遷移——這是實實在在的、長期的技術結構變化。

AI泡沫?No,是算力革命新時代

黃仁勳表示,英偉達在AI發展的每一個階段都處於領先地位。

而世界正站在一個歷史性的轉折點,而英偉達恰好處於“主導位置”。

“有人說現在是AI泡沫,”黃仁勳回應道,“但從我們的視角來看,情況完全不是那樣。”

在被問到“我們是否正處在AI泡沫之中”時,英偉達CEO黃仁勳給出了自己的判斷。

他沒有直接回答“是”或“不是”,而是回到第一性原理,從計算發展的底層邏輯出發,給出了更大的圖景。

黃仁勳表示:“你必須回到計算機科學和計算本身的第一性原理,去看清當下到底發生了什麼。”

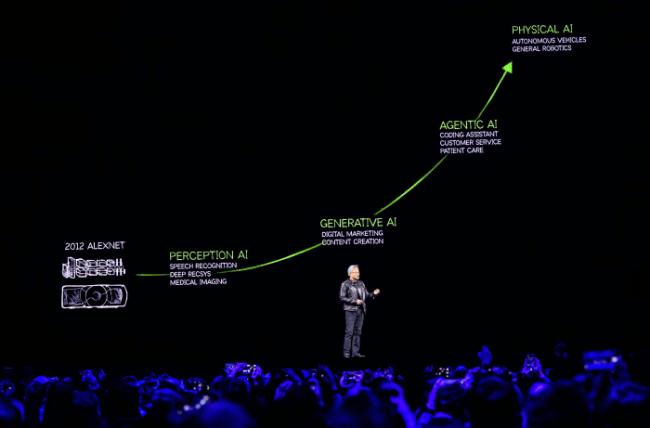

他指出,當前世界正在經歷三大計算平台的轉型:

第一,是摩爾定律的終結。

傳統通用算力增長已遭遇瓶頸,但計算需求卻在爆炸式增長,尤其是雲端數據處理。這促使全球逐步轉向“加速計算”。

而英偉達已經在推動這件事超過20年了。

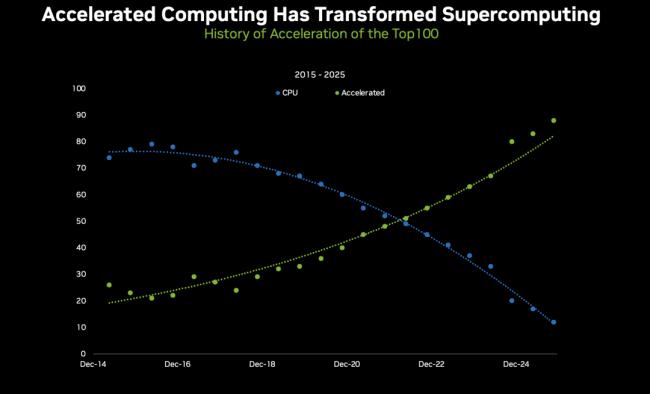

黃仁勳引用一組數據:六年前,在全球超算TOP500榜單中,90%的系統使用的是CPU;而到了今年,只有不到15%使用CPU,GPU加速計算的占比已經從10%飆升到90%。

這就是轉折點,高性能計算正全面由通用計算向加速計算轉變。

他補充道,目前全球每年有數千億美元的算力被用於數據處理,比如SQL、數據幀運算——這些工作與AI無關,但計算密度極高,“這類純數據處理已經滲透進銀行、信用卡、電商、廣告推薦等所有行業。”

第二,是生成式AI對推薦系統的重塑。

過去15年,推薦系統(Recsys)是互聯網最核心的引擎——社交媒體內容推薦、廣告推送、書籍和電影推薦等都依賴於它。

黃仁勳指出,這些系統曾主要運行在CPU上,如今正快速遷移到GPU上,由此帶來巨大的算力需求變化。

第三,則是AI智能體(AgenticAI)的興起。

“在Recsys和生成式AI的基礎上,我們迎來了AgenticAI。”

黃仁勳提到,像Grok、OpenAI、Anthropic、Gemini等公司都在推動這類具備推理、規劃、執行能力的AI智能體系統。

他強調,眼下人們看到的“AI熱潮”背後,其實是計算范式的一場結構性大遷徙——從通用計算到加速計算。而一旦意識到這一點,就會發現,支撐Agentic AI發展的資源,並沒有被高估,反而是剛剛好,“甚至比你想象中還要少。”

黃仁勳總結道:“所以,與其說AI是泡沫,不如說我們正進入一個全新的計算時代。在這個變革的核心,沒有誰能像英偉達這樣發揮作用。”

這番表態,正值投資者因擔憂AI泡沫破裂引發市場動蕩之際。

做空英偉達的人,腸子悔青了?

過去三周,全球股市持續下滑。

在英偉達財報公布前日,美股市場情緒已出現動搖,在過去一周英偉達蒸發了數百億美元市值,股價五天下跌逾7%,周二單日跌幅超3%。

這樣的行情釋放出一個信號:市場,開始緊張了。

現在,多數AI公司面臨的共同難題是:估值高得驚人,收入卻遠遠跟不上。

相比之下,英偉達的商業邏輯更接地氣——它提供的是“鏟子”:用來支撐AI模型運行的硬件芯片。

在這場AI淘金熱中,這種“賣鏟人”的角色讓英偉達大獲全勝,公司市值上月一度突破5萬億美元,創下歷史紀錄。

但這也意味著,一旦英偉達的業績亮起紅燈,整個AI產業鏈都會受到牽連。更重要的是,數以千億美元計的數據中心建設資金正在支撐著美國經濟的另一端——

這使得英偉達的動向,不再只是科技圈的事,而是全美股市的“命門”。

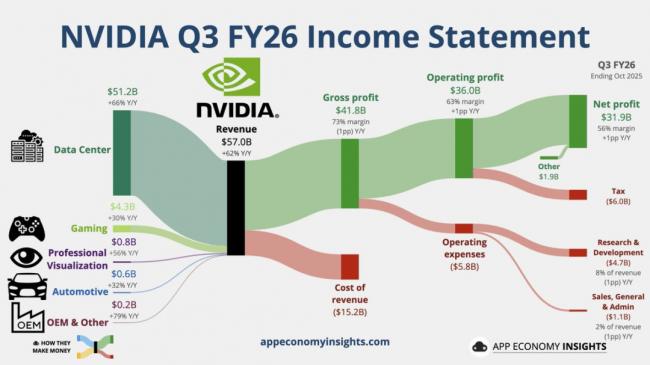

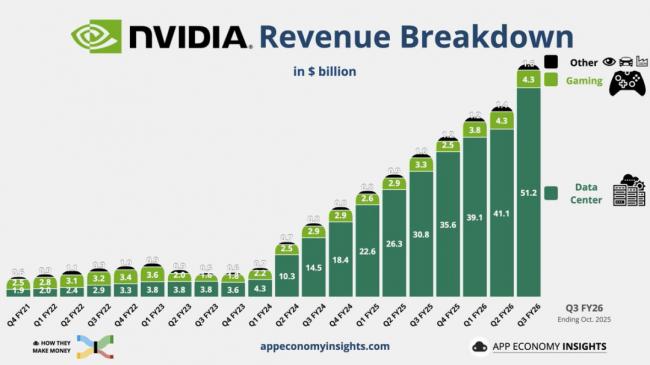

昨日,英偉達發布最新財報,營收飆升至570億美元,大幅超出分析師預期,較上季度增長22%,同比增長62%。

其中,數據中心業務表現尤為亮眼,營收達512億美元,環比增長25%,同比大漲66%,進一步穩固了英偉達作為超大規模雲服務(hyperscaler)關鍵供應商的市場地位。

相比之下,英偉達第二季度的總營收為467億美元,數據中心業務約為410億美元。

英偉達執行副總裁兼首席財務官Colette Kress透露,到2030年,全球在AI基礎設施上的投資預計將達到3到4萬億美元。

她也坦言,如果不能在中國市場展開業務,英偉達在全球競爭中將面臨不利。

但英偉達本季度的營收預期與過去兩個季度一樣,並未計入任何來自中國的收入。

而做空或清倉英偉達的人,估計腸子悔青了:

不僅僅是商業,從GPU路線圖看向未來

當華爾街還在拿著放大鏡尋找財報裡的瑕疵,試圖論證“AI泡沫”何時破裂時,黃仁勳卻拿起了望遠鏡,看向了計算物理的盡頭。

570億美元的單季營收,不僅僅是一個驚人的財務數字,它更像是一張舊時代的“退場通知書”。

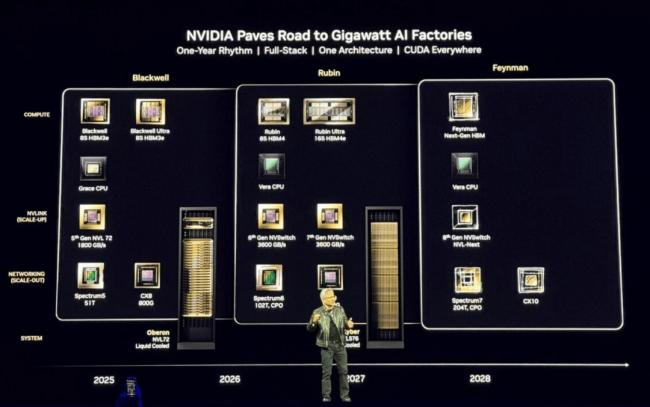

如果把視野拉得更遠——從Blackwell,到Rubin,再到英偉達芯片路線圖的Feynman(費曼)架構——英偉達所引領的並不是一場商業周期,而是一次計算文明的升維。

AI的計算需求正在逼迫硬件開始向“物理極限”靠攏。

這是一條CPU時代從未走過的路徑。

英偉達現階段可以說是“綁架”了美國股市、美國經濟,甚至全球經濟,乃至全球敘事。

甚至有外媒直接指出:美國現在就是一個Nvidia-state。

所以,黃仁勳說他“看到的景象完全不一樣”是發自內心的。

黃仁勳已經給全世界規劃好了未來三年的道路,讓我們再回頭看看GTC大會上他給出的這張GPU路線圖。

未來三年,英偉達已經不滿足於繼續賣“鏟子”,它想賣更貴的東西。

在Hopper時代(H100),客戶買的是芯片;

到了Blackwell時代(B200/GB200),客戶買的是機架;

而到了未來的Rubin時代,客戶大概率要買整個數據中心集群。

2028年的,費曼時代呢?

英偉達正在極速推進“計算單元”的宏觀化,正如黃仁勳在采訪中所說的,我們正在經歷一場巨大的計算范式轉移。

Blackwell和Rubin的斷貨,意味著未來18到36個月的全球AI算力產能已經被“鎖死”了。

對於微軟、Meta、Google這些超大規模雲廠商來說,這不是想不想買的問題,而是一場無法退出的“囚徒困境”:

誰敢停下來,誰就會在下一代模型的Scaling Law(擴展定律)競賽中掉隊。

這是一場精心設計的“性能通脹”。

觀察英偉達的路線圖,你會發現一種令競爭對手絕望的節奏感:一年一迭代。

2024-2025年是Blackwell的主場,2026-2027年Rubin就要登場,2028年還有更強大的Feynman。

這種極其激進的更新速度,實際上是在人為制造“算力折舊”。

你手中的H100集群還沒收回成本?

對不起,競爭對手已經用上了推理成本更低、訓練速度更快的Blackwell、Rubin。

這種“強迫性升級”,保證了英偉達在未來三年內,即便面對下游AI應用變現困難的質疑,依然能通過硬件層面的降維打擊,維持高額的Capex(資本支出)流入。

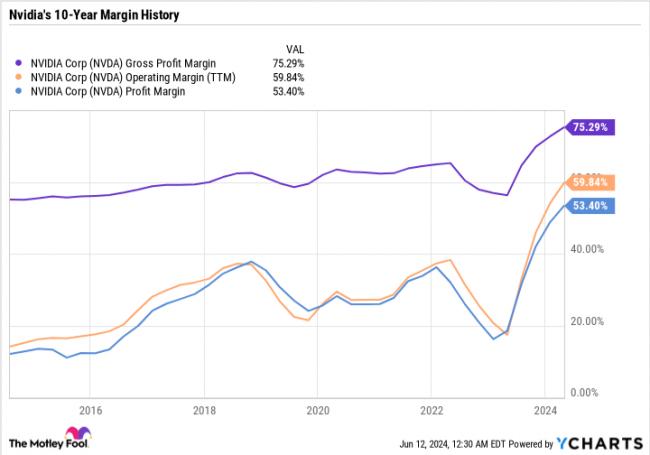

據FinanceCharts數據,英偉達最近12個月(截至2025年)毛利率約為69.8%。

CSIMarket 顯示,2025年7月季度毛利率為約72.42%。從2020年初至2025年,毛利率由約61.99%(2020年1月末)上升至約74.99%(2025年1月末)——盡管期間曾有下滑。

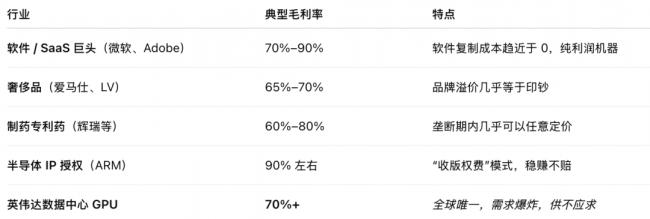

如果和其他“暴利”行業做一個對比,在利潤結構上,英偉達更像微軟+愛馬仕+輝瑞,而不像台積電+蘋果。

而GPU可不是“復制成本為零”的軟件或者給人增加社交價值的奢侈品,英偉達的這個利潤更加逆天。

這裡插一句,微軟靠著“復制成本為零”的軟件在2024年單季度收入656億美元,英偉達預測2025年4季度達到650億美元。

可以對比著感受下賣實體GPU能賣到這個毛利率的恐怖之處。

所以有人說,英偉達70%的毛利率,已經不是賣硬件了,是賣“不可替代的戰略資源”。

別人賣產品,英偉達賣的是“時代的算力通行證”。

別人掙行業的錢,英偉達掙時代的錢。

只要摩爾定律的屍體還在,只要行業還在認可LLM的Scaling Law,黃仁勳的生意就不會斷。

最後,如果殘酷一點的說,所謂的“泡沫”,可能只存在於買單的人身上,而不存在於收錢的人身上。

黃仁勳口中的“非泡沫”,是指從通用計算(CPU)向加速計算(GPU)轉移的物理必然性。

這一點在技術上是成立的。

但商業上的風險在於,在這個轉移過程中,是全人類在為英偉達的高毛利買單。

未來三年,英偉達的GPUs將構成一個巨大的吸金黑洞。

即便AI應用層真的出現泡沫破裂,那也是因為下游公司賺不到錢,而不是因為英偉達的芯片不好用。

所以,黃仁勳當然看不到泡沫。

站在食物鏈的最頂端,他看到的只有底下那些為了搶奪“生存權”而瘋狂上供的朝聖者。

在這個意義上,英偉達確實已經不僅是一家公司,它是一個在此刻掌管著全球算力分配權的“Nvidia-state”。

您的點贊是對我們的鼓勵

您的點贊是對我們的鼓勵

好新聞沒人評論怎麼行,我來說幾句

好新聞沒人評論怎麼行,我來說幾句

一夜無眠,所有人終於可以松口氣了。

英偉達再次交出震撼市場的季度成績單,黃仁勳的GPU“賣到斷貨”!

英偉達Q3 2026財報顯示,單季度營收達到創紀錄的570億美元,其中AI相關的數據中心業務同比狂漲66%!

在英偉達財報公布前,投資人提心吊膽,擔心AI投資見頂、“摩托變單車”。

AI泡沫?

黃仁勳:不存在的~

黃仁勳說:“我看到的情況完全不同”——英偉達用業績數據以業績正面開炮市場擔憂。

在外界普遍擔憂“AI泡沫”是否即將破裂的背景下,英偉達不僅沒有降溫跡象,反而把業務推向了新的增長峰值。

管理層稱,Blackwell與Rubin芯片的需求“爆表”,雲GPU已經全部售罄,對2026年底前約5000億美元相關收入具備可見度,並給出650億美元的下季度營收指引,高於市場預期,讓“AI泡沫”一說短期內失去說服力。

黃仁勳,在被問及我們是否正處於人工智能泡沫之中,他說:

當前的AI熱潮並不是泡沫,而是建立在一個更深層次、真實且巨大的計算范式轉移之上:從通用CPU轉向加速式GPU計算。

隨著摩爾定律走到盡頭,AI、推薦系統與數據處理都需要更強算力,驅動整個世界快速投入GPU超級計算機。

這些需求是真實、持續、且結構性的,因此AI的增長具有深層支撐,而非虛火。

用來支撐“AI們(如OpenAI、Gemini)”的資源實際上只是建立在這個巨大基座之上的一小部分,因此所有的投入都是必須且合理的。

太長不看總結版本:

摩爾定律失效:CPU提供的算力增長,已經無法支持現代社會計算的需求。

加速計算崛起:全球超級計算機從6年前90%用CPU,到如今90%用GPU,出現歷史性算力拐點。

數據處理本身就巨貴:全球幾千億美元的雲計算成本花在傳統數據處理上,而這些任務也正從CPU遷移到GPU。

推薦系統(Recsys)升級為生成式AI:互聯網核心業務(廣告、內容推薦等)從CPU遷移到GPU,是AI熱潮背後的真正需求引擎。

再往上才是AgentAI:OpenAI、Anthropic、Gemini等agent只是建立在底層算力革命上的“第三層紅利”。

因此不是泡沫:底層是整個計算范式的大遷移——這是實實在在的、長期的技術結構變化。

摩爾定律失效:CPU提供的算力增長,已經無法支持現代社會計算的需求。

加速計算崛起:全球超級計算機從6年前90%用CPU,到如今90%用GPU,出現歷史性算力拐點。

數據處理本身就巨貴:全球幾千億美元的雲計算成本花在傳統數據處理上,而這些任務也正從CPU遷移到GPU。

推薦系統(Recsys)升級為生成式AI:互聯網核心業務(廣告、內容推薦等)從CPU遷移到GPU,是AI熱潮背後的真正需求引擎。

再往上才是AgentAI:OpenAI、Anthropic、Gemini等agent只是建立在底層算力革命上的“第三層紅利”。

因此不是泡沫:底層是整個計算范式的大遷移——這是實實在在的、長期的技術結構變化。

AI泡沫?No,是算力革命新時代

黃仁勳表示,英偉達在AI發展的每一個階段都處於領先地位。

而世界正站在一個歷史性的轉折點,而英偉達恰好處於“主導位置”。

“有人說現在是AI泡沫,”黃仁勳回應道,“但從我們的視角來看,情況完全不是那樣。”

在被問到“我們是否正處在AI泡沫之中”時,英偉達CEO黃仁勳給出了自己的判斷。

他沒有直接回答“是”或“不是”,而是回到第一性原理,從計算發展的底層邏輯出發,給出了更大的圖景。

黃仁勳表示:“你必須回到計算機科學和計算本身的第一性原理,去看清當下到底發生了什麼。”

他指出,當前世界正在經歷三大計算平台的轉型:

第一,是摩爾定律的終結。

傳統通用算力增長已遭遇瓶頸,但計算需求卻在爆炸式增長,尤其是雲端數據處理。這促使全球逐步轉向“加速計算”。

而英偉達已經在推動這件事超過20年了。

黃仁勳引用一組數據:六年前,在全球超算TOP500榜單中,90%的系統使用的是CPU;而到了今年,只有不到15%使用CPU,GPU加速計算的占比已經從10%飆升到90%。

這就是轉折點,高性能計算正全面由通用計算向加速計算轉變。

他補充道,目前全球每年有數千億美元的算力被用於數據處理,比如SQL、數據幀運算——這些工作與AI無關,但計算密度極高,“這類純數據處理已經滲透進銀行、信用卡、電商、廣告推薦等所有行業。”

第二,是生成式AI對推薦系統的重塑。

過去15年,推薦系統(Recsys)是互聯網最核心的引擎——社交媒體內容推薦、廣告推送、書籍和電影推薦等都依賴於它。

黃仁勳指出,這些系統曾主要運行在CPU上,如今正快速遷移到GPU上,由此帶來巨大的算力需求變化。

第三,則是AI智能體(AgenticAI)的興起。

“在Recsys和生成式AI的基礎上,我們迎來了AgenticAI。”

黃仁勳提到,像Grok、OpenAI、Anthropic、Gemini等公司都在推動這類具備推理、規劃、執行能力的AI智能體系統。

他強調,眼下人們看到的“AI熱潮”背後,其實是計算范式的一場結構性大遷徙——從通用計算到加速計算。而一旦意識到這一點,就會發現,支撐Agentic AI發展的資源,並沒有被高估,反而是剛剛好,“甚至比你想象中還要少。”

黃仁勳總結道:“所以,與其說AI是泡沫,不如說我們正進入一個全新的計算時代。在這個變革的核心,沒有誰能像英偉達這樣發揮作用。”

這番表態,正值投資者因擔憂AI泡沫破裂引發市場動蕩之際。

做空英偉達的人,腸子悔青了?

過去三周,全球股市持續下滑。

在英偉達財報公布前日,美股市場情緒已出現動搖,在過去一周英偉達蒸發了數百億美元市值,股價五天下跌逾7%,周二單日跌幅超3%。

這樣的行情釋放出一個信號:市場,開始緊張了。

現在,多數AI公司面臨的共同難題是:估值高得驚人,收入卻遠遠跟不上。

相比之下,英偉達的商業邏輯更接地氣——它提供的是“鏟子”:用來支撐AI模型運行的硬件芯片。

在這場AI淘金熱中,這種“賣鏟人”的角色讓英偉達大獲全勝,公司市值上月一度突破5萬億美元,創下歷史紀錄。

但這也意味著,一旦英偉達的業績亮起紅燈,整個AI產業鏈都會受到牽連。更重要的是,數以千億美元計的數據中心建設資金正在支撐著美國經濟的另一端——

這使得英偉達的動向,不再只是科技圈的事,而是全美股市的“命門”。

昨日,英偉達發布最新財報,營收飆升至570億美元,大幅超出分析師預期,較上季度增長22%,同比增長62%。

其中,數據中心業務表現尤為亮眼,營收達512億美元,環比增長25%,同比大漲66%,進一步穩固了英偉達作為超大規模雲服務(hyperscaler)關鍵供應商的市場地位。

相比之下,英偉達第二季度的總營收為467億美元,數據中心業務約為410億美元。

英偉達執行副總裁兼首席財務官Colette Kress透露,到2030年,全球在AI基礎設施上的投資預計將達到3到4萬億美元。

她也坦言,如果不能在中國市場展開業務,英偉達在全球競爭中將面臨不利。

但英偉達本季度的營收預期與過去兩個季度一樣,並未計入任何來自中國的收入。

而做空或清倉英偉達的人,估計腸子悔青了:

不僅僅是商業,從GPU路線圖看向未來

當華爾街還在拿著放大鏡尋找財報裡的瑕疵,試圖論證“AI泡沫”何時破裂時,黃仁勳卻拿起了望遠鏡,看向了計算物理的盡頭。

570億美元的單季營收,不僅僅是一個驚人的財務數字,它更像是一張舊時代的“退場通知書”。

如果把視野拉得更遠——從Blackwell,到Rubin,再到英偉達芯片路線圖的Feynman(費曼)架構——英偉達所引領的並不是一場商業周期,而是一次計算文明的升維。

AI的計算需求正在逼迫硬件開始向“物理極限”靠攏。

這是一條CPU時代從未走過的路徑。

英偉達現階段可以說是“綁架”了美國股市、美國經濟,甚至全球經濟,乃至全球敘事。

甚至有外媒直接指出:美國現在就是一個Nvidia-state。

所以,黃仁勳說他“看到的景象完全不一樣”是發自內心的。

黃仁勳已經給全世界規劃好了未來三年的道路,讓我們再回頭看看GTC大會上他給出的這張GPU路線圖。

未來三年,英偉達已經不滿足於繼續賣“鏟子”,它想賣更貴的東西。

在Hopper時代(H100),客戶買的是芯片;

到了Blackwell時代(B200/GB200),客戶買的是機架;

而到了未來的Rubin時代,客戶大概率要買整個數據中心集群。

2028年的,費曼時代呢?

英偉達正在極速推進“計算單元”的宏觀化,正如黃仁勳在采訪中所說的,我們正在經歷一場巨大的計算范式轉移。

Blackwell和Rubin的斷貨,意味著未來18到36個月的全球AI算力產能已經被“鎖死”了。

對於微軟、Meta、Google這些超大規模雲廠商來說,這不是想不想買的問題,而是一場無法退出的“囚徒困境”:

誰敢停下來,誰就會在下一代模型的Scaling Law(擴展定律)競賽中掉隊。

這是一場精心設計的“性能通脹”。

觀察英偉達的路線圖,你會發現一種令競爭對手絕望的節奏感:一年一迭代。

2024-2025年是Blackwell的主場,2026-2027年Rubin就要登場,2028年還有更強大的Feynman。

這種極其激進的更新速度,實際上是在人為制造“算力折舊”。

你手中的H100集群還沒收回成本?

對不起,競爭對手已經用上了推理成本更低、訓練速度更快的Blackwell、Rubin。

這種“強迫性升級”,保證了英偉達在未來三年內,即便面對下游AI應用變現困難的質疑,依然能通過硬件層面的降維打擊,維持高額的Capex(資本支出)流入。

據FinanceCharts數據,英偉達最近12個月(截至2025年)毛利率約為69.8%。

CSIMarket 顯示,2025年7月季度毛利率為約72.42%。從2020年初至2025年,毛利率由約61.99%(2020年1月末)上升至約74.99%(2025年1月末)——盡管期間曾有下滑。

如果和其他“暴利”行業做一個對比,在利潤結構上,英偉達更像微軟+愛馬仕+輝瑞,而不像台積電+蘋果。

而GPU可不是“復制成本為零”的軟件或者給人增加社交價值的奢侈品,英偉達的這個利潤更加逆天。

這裡插一句,微軟靠著“復制成本為零”的軟件在2024年單季度收入656億美元,英偉達預測2025年4季度達到650億美元。

可以對比著感受下賣實體GPU能賣到這個毛利率的恐怖之處。

所以有人說,英偉達70%的毛利率,已經不是賣硬件了,是賣“不可替代的戰略資源”。

別人賣產品,英偉達賣的是“時代的算力通行證”。

別人掙行業的錢,英偉達掙時代的錢。

只要摩爾定律的屍體還在,只要行業還在認可LLM的Scaling Law,黃仁勳的生意就不會斷。

最後,如果殘酷一點的說,所謂的“泡沫”,可能只存在於買單的人身上,而不存在於收錢的人身上。

黃仁勳口中的“非泡沫”,是指從通用計算(CPU)向加速計算(GPU)轉移的物理必然性。

這一點在技術上是成立的。

但商業上的風險在於,在這個轉移過程中,是全人類在為英偉達的高毛利買單。

未來三年,英偉達的GPUs將構成一個巨大的吸金黑洞。

即便AI應用層真的出現泡沫破裂,那也是因為下游公司賺不到錢,而不是因為英偉達的芯片不好用。

所以,黃仁勳當然看不到泡沫。

站在食物鏈的最頂端,他看到的只有底下那些為了搶奪“生存權”而瘋狂上供的朝聖者。

在這個意義上,英偉達確實已經不僅是一家公司,它是一個在此刻掌管著全球算力分配權的“Nvidia-state”。

| 分享: |

| 注: |