[人民币] 美元兑离岸人民币跌破6.9 人民币究竟要涨到哪里?

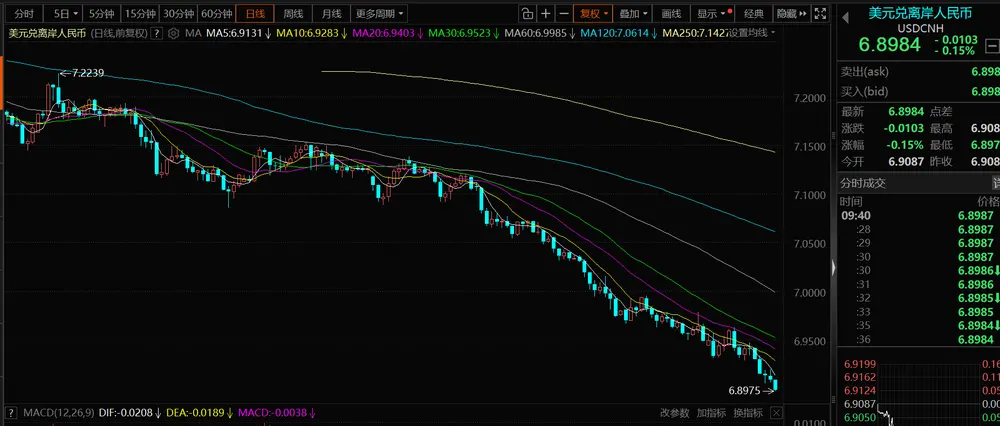

离岸人民币汇率已经跌破了6.9。

自从破了7之后,美元兑离岸人民币汇率就一直徘徊在7以下,哪怕美元指数阶段性走强,人民币对美元也没有走弱,反而持续走强。

这意味着,当前人民币升值并不只是美元走弱的被动结果,还受内生力量的影响。

一方面,年底本就是出口企业集中结汇的时间窗口,而在人民币升值预期不断强化的背景下,企业更倾向于提前结汇。结汇的本质就是卖出美元、买入人民币。美元供给增加,人民币需求上升,汇率自然受到支撑;

另一方面,是人民币资产吸引力提升。国内股市回暖,风险偏好改善,人民币资产的相对回报优势上升,资金流入增强。

与此同时,政策端并未明显干预,汇率更多由市场供求决定。

那么,人民币对美元升值会如何影响我们的投资?以及2026年人民币会升值到哪里?

人民币走强如何影响投资?

人民币对美元走强本质上是降低了人民币资产的风险溢价,改善了外资的风险偏好,利好股市。

但市场普遍担忧,人民币升值会削弱出口竞争力。

这个逻辑其实并不成立。

因为真正决定出口竞争力的,从来都不是人民币对美元的双边汇率,而是人民币对一篮子货币的实际有效汇率。

从这一角度看,人民币并未明显升值。Wind数据显示,2025年内CFETS人民币汇率指数整体仍在下行,2026年1月继续回落。这意味着,说明人民币对非美货币总体仍偏弱。

换句话说,人民币对美元升值,并不等于整体竞争力下降。

更何况,中国是“双向依赖”的贸易结构——中国不仅是全球最大的出口国之一,也是重要的进口国。换句话说,人民币升值确实会抬高美元计价的出口价格;但同时,也会降低进口原材料和能源成本。成本端下降,会对冲部分价格压力。

长期来看,出口增长和汇率往往是同向的。竞争力提升 → 出口扩张 → 顺差扩大 → 本币升值。

2020年疫情期间,人民币升值6.7%,但出口仍实现增长,本质上是供应链韧性支撑了竞争力。

这样看来,人民币对美元升值对中国出口的影响相对有限,反而能吸引外资流入,利好股市;但对美元资产的影响更直接,汇率损失可能吞噬部分甚至全部的美元理财收益。

对持有人民币的投资者来说,美元资产理财的本币回报=存款或者美债收益率 ± 汇率变动 ? 换汇/托管/ETF费用。2025年美元存款或者美债的年化收益率在4%左右,但是汇率损失接近5%,若加上换汇成本等,美元资产最终的收益是负的。

点个赞吧!您的鼓励让我们进步

点个赞吧!您的鼓励让我们进步

这条新闻还没有人评论喔,等着您的高见呢

这条新闻还没有人评论喔,等着您的高见呢

自从破了7之后,美元兑离岸人民币汇率就一直徘徊在7以下,哪怕美元指数阶段性走强,人民币对美元也没有走弱,反而持续走强。

这意味着,当前人民币升值并不只是美元走弱的被动结果,还受内生力量的影响。

一方面,年底本就是出口企业集中结汇的时间窗口,而在人民币升值预期不断强化的背景下,企业更倾向于提前结汇。结汇的本质就是卖出美元、买入人民币。美元供给增加,人民币需求上升,汇率自然受到支撑;

另一方面,是人民币资产吸引力提升。国内股市回暖,风险偏好改善,人民币资产的相对回报优势上升,资金流入增强。

与此同时,政策端并未明显干预,汇率更多由市场供求决定。

那么,人民币对美元升值会如何影响我们的投资?以及2026年人民币会升值到哪里?

人民币走强如何影响投资?

人民币对美元走强本质上是降低了人民币资产的风险溢价,改善了外资的风险偏好,利好股市。

但市场普遍担忧,人民币升值会削弱出口竞争力。

这个逻辑其实并不成立。

因为真正决定出口竞争力的,从来都不是人民币对美元的双边汇率,而是人民币对一篮子货币的实际有效汇率。

从这一角度看,人民币并未明显升值。Wind数据显示,2025年内CFETS人民币汇率指数整体仍在下行,2026年1月继续回落。这意味着,说明人民币对非美货币总体仍偏弱。

换句话说,人民币对美元升值,并不等于整体竞争力下降。

更何况,中国是“双向依赖”的贸易结构——中国不仅是全球最大的出口国之一,也是重要的进口国。换句话说,人民币升值确实会抬高美元计价的出口价格;但同时,也会降低进口原材料和能源成本。成本端下降,会对冲部分价格压力。

长期来看,出口增长和汇率往往是同向的。竞争力提升 → 出口扩张 → 顺差扩大 → 本币升值。

2020年疫情期间,人民币升值6.7%,但出口仍实现增长,本质上是供应链韧性支撑了竞争力。

这样看来,人民币对美元升值对中国出口的影响相对有限,反而能吸引外资流入,利好股市;但对美元资产的影响更直接,汇率损失可能吞噬部分甚至全部的美元理财收益。

对持有人民币的投资者来说,美元资产理财的本币回报=存款或者美债收益率 ± 汇率变动 ? 换汇/托管/ETF费用。2025年美元存款或者美债的年化收益率在4%左右,但是汇率损失接近5%,若加上换汇成本等,美元资产最终的收益是负的。

| 分享: |

| 注: | 在此页中阅读全文 |