[ЙЩЭљН№РД] ШЫУёБвБсжЕЕФзяП§ЛіЪзецдкДѓбѓБЫАЖ?

ЁЁЁЁЁАШЫЮоБсЛљЃЌжаЛђзюгЎЁБЁЊЁЊШЫУёБвЕФЙ§ШЅЁЂЯждкгыЮДРД

ЁЁЁЁРДдДЃКЮЂаХЙЋжкКХ ИлЙЩФЧЕуЪТ

ЁЁЁЁвЛЁЂзюНќН№ШкЪаГЁЙуЗКСїДЋСНИіОЕфДЋЩёЕФаТГЩгяЃКШЫЮоБсЛљЃЌжаЛђзюгЎЁЃ

ЁЁЁЁЁАШЫЮоБсЛљЁБЕФНтЪЭШчЯТЃК

ЁЁЁЁ

ЁЁЁЁЖјЁАжаЛђзюгЎЁБЃЌдђРДздзюНќЙигкШЫУёБвБсжЕЫЕЗЈЕФбнБфРњГЬЃК

ЁЁЁЁ

ЁЁЁЁгкЪЧКУЪТепЫбСЫвЛЯТЃЌЗЂЯжжюЖрЕФЃЌИїжжЧщОГЯТЖМжкПквЛДЪЃЌАйгУВЛбсЕФЁАжаЛђзюгЎЁБЃК

ЁЁЁЁ

ЁЁЁЁКмУїЯдЃЌЁАжаЛђзюгЎЁБЃЌГ§СЫМИКѕТњвчЕФАЎЙњЧщЛГЃЌБэДяЕФИќЪЧетбљвЛжжзДЬЌЃКШЮКЮЪБКђЃЌФФХТдкзюМшПрзюОјЭћЕФЪБКђЃЌЖМвЊгаЧПСвЕФРжЙлжївхОЋЩёЃЌЛљБОЕШЭЌгкЁАУЮЯыЪЧвЊгаЕФЃЌЭђвЛЪЕЯжСЫФиЃПЁБЃЌЕЋЁАжаЛђзюгЎЁБЕФБэДяЃЌИќМђНрУїСЫЃЌИќяЌяЯгаСІЃЌЖјвЛИіОЕфЕФЁАЛђЁБзжЃЌгжИјздМКСєЯТСЫзуЙЛЕФЭЫТЗКЭЮоОЁЕФгрЮЖЁЃ

ЁЁЁЁЖўЁЂЖрЪ§ШЫАбзяП§ЛіЪзЙщЕНСЫДѓбѓБЫАЖЕФУРСЊДЂгыУРдЊЩэЩЯЁЃ

ЁЁЁЁББОЉЪБМф11дТ24ШеСшГП3ЃК00ЃЌУРСЊДЂЃЈFOMCЃЉЙЋВМ11дТЛѕБвеўВпЛсвщМЭвЊЃЌМЭвЊжагЅЬфркССЃКЪЎЖўдТМгЯЂвбГЩЖЈОжЁЃгыДЫЭЌЪБЃЌзїЮЊУРСЊДЂМгЯЂЗчЯђБъЕФУРЙњСЊАюЛљН№РћТЪЦкЛѕЯдЪОЃЌНЛвздБдЄМЦУРСЊДЂ12дТМгЯЂИХТЪДяЕНСЫ100%ЃЁ

ЁЁЁЁЖјЯђРДЗжЦчОоДѓЃЌЖћгнЮвеЉЕФЛЊЖћНжЃЌдкЬиРЪЦеЕБбЁКѓЃЌЮоБШЩёЦцЕиДяГЩСЫОЊШЫЕФвЛжТЃКОнЁЖЛЊЖћНжШеБЈЁЗЃЌЭЖзЪепдкХЗжоУРдЊЦкЛѕЪаГЁЩЯЖдУРЙњЖЬЦкРћТЪЩЯЩ§ЕФбКзЂЙцФЃЩЯжмДяЕН2.1ЭђвкУРдЊЃЌЮЊЪЗЩЯзюДѓКРЖФЪжБЪЃЌДђЦЦСЫ2014ФъДДЯТЕФМЭТМИпЮЛЁЃ

ЁЁЁЁЫљгаШЫЖМдкбКзЂУРСЊДЂ12дТМгЯЂЃЁЯђРДвЩЩёвЩЙэЕФЛЊЖћНжЃЌДгЮДдквЛМўЪТЩЯШчДЫѓЦЖЈЁЃ

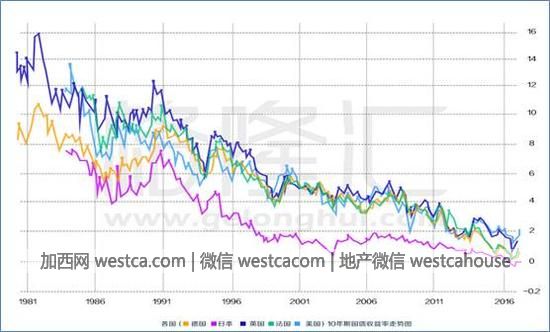

ЁЁЁЁеЎШЏЪаГЁбИЫйзіГіЗДгІЁЃЙ§ШЅГЄДя30ЖрФъЃЌМИКѕЪЧвЛИіШЋЧђадЕФеЎШЏДѓХЃЪаЃЈМћЯТЭМЃКЙ§ШЅ36ФъРДИїЙњЪЎФъЦкЙњеЎЪевцТЪзпЪЦЃЉЃК

ЁЁЁЁ

ЁЁЁЁЕЋЃЌЫцзХЬиРЪЦеЕБбЁЃЌУРСЊДЂМгЯЂгыЪеНєЕФИпЖШШЗЖЈЃЌвЛЖШЪевцТЪЮЊИКЕФИїЙњЙњеЎЪевцТЪбИЫйЙеЭЗЃЌШЋЧђГЄДя36ФъЕФеЎШЏДѓХЃЪаЃЌЛђаэОЭДЫжеНсЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

ЁЁЁЁНєНгзХзіГіЗДгІЕФЪЧЛѕБвЁЃМИКѕЫљгаЗЧУРЛѕБвЖМгІЩљЯТЕјЃЁ

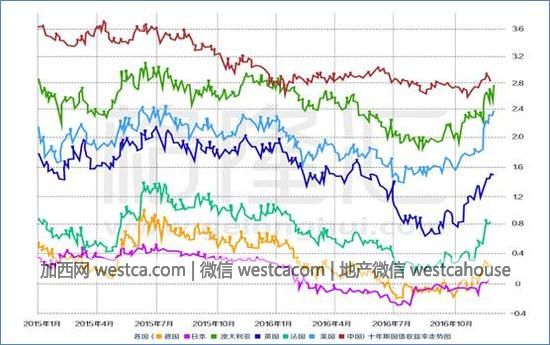

ЁЁЁЁЙ§ШЅвЛжмФкТэРДЮїбЧСжМЊЬиБсжЕ4.9%ЁЂКЋдЊБсжЕ4.1%ЁЂгЁФсЖмБсжЕ2.6%ЁЂЗЦТЩБіБШЫїБсжЕ2.3%ЁЂгЁЖШТЌБШБсжЕ2.1%ЁЃЖјздЬиРЪЦеЕБбЁвдРДЃЌШедЊЯТЕјвбОГЌЙ§СЫ8.45%ЃЌХЗдЊЯТЕј4.27%ЃЌАФдЊЯТЕјвВДяЕНСЫ3.82%ЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

ЁЁЁЁЭЌЦкШЫУёБвЕФЕјЗљжЛга2.08%ЃКетИќзјЪЕСЫЁАазЪжЁБЪЧУРСЊДЂЕФЭЦЖЯЃЌЭЌЪБвВЫЕУїСЫШЫУёБвЦфЪЕЛЙЫуЪЧМсЭІЕФЃЌЮвУЧДгЩЯЕНЯТЃЌУВЫЦИљБОУЛБивЊФЧУДНєеХЁЂПжЛХЁЃ

ЁЁЁЁЕЋЃЌШчЙћецЪЧетбљЃЌШчЙћПжЛХецЕФЪЧДѓОЊаЁЙжЃЌЪЧУЛРДгЩЕФЃЌФуОЭЮДУтЬЋЁАжаЛђзюгЎЁБСЫЃЌЬЋЕЭЙРЁАШЫУёШКжкЁБЕФжЧЛлСЫЃКжаЙњШЫЖдШЮКЮЪТЧщЖМПЩвдЯЁРяК§ЭПЃЌЕЋФуЖЏЫћЕФЧЎАќЕФЪБКђЃЌЫћЕФЗДгІЭљЭљЮоБШМЄСвЃЌЭЌЪБвВЮоБШе§ШЗЁЃ

ЁЁЁЁФуецЕФвдЮЊЩюлкШЫСЌвЙХХЖгЙ§ЙиШЅЫЂБЃЯеЃЌЪЧвЛЪБГхЖЏЕФДгжкЃП

ЁЁЁЁШ§ЁЂЙигкШЫУёБвЃЌЦфЪЕвЛжБСїДЋзХжюЖрЫЦЪЧЖјЗЧЕФЮѓНтЃЈЛђепЪЧЮѓЕМЃПЃЉЁЃ

ЁЁЁЁзюСїааЕФЃЌОЭЪЧАбШЫУёБвЕФБсжЕЙщНсЮЊВЮееЯЕЁЊЁЊУРдЊЕФЧПЪЦЁЃЩѕжСжюЖрЁАзЈМвЁБЖМЯыЕБШЛШЯЮЊЃЌШЫУёБвЕФМгЫйБсжЕЃЌжЛВЛЙ§ЪЧзюНќУРдЊЧПЪЦЕФНсЙћЃЌЖјУРдЊВЛПЩФмвЛжБетУДЧПЪЦЯТШЅЃЌвЛЕЉУРдЊзпШѕЃЌШЫУёБвздЛсЗДЕЏЃЌдЦдЦЁЃ

ЁЁЁЁетжжТпММђЕЅвзЖЎЃЌФмУдЛѓВЛЩйШЫЃЌЕЋДэЮѓЪЧКмЗєЧГЕФЃЌКмгаЕуРрЫЦгыЭЖааЗжЮіЪІЕФбаБЈЃКИјЫћСНИібљБОЪ§ОнЃЌОЭИвИјФуРДИіЛиЙщЗжЮіЁЃЖдБШПДПДУРдЊжИЪ§КЭШЫУёБвЖвУРдЊЕФзпЪЦЃЈМћЯТЭМЃЌЦфжаРЖЯпЮЊУРдЊЖвШЫУёБвЕФРыАЖЪаГЁМлЃЌКьЯпЮЊУРдЊжИЪ§ЃЉЃЌДэЮѓвЛФПСЫШЛЁЃ2015 ФъЕзУРдЊжИЪ§зюИпЮЊ 100ЃЌЕБЪБШЫУёБвЖвУРдЊЮЊ 6.45ЃЛвЛФъКѓНёЬьУРдЊжИЪ§вРШЛдк 100 ИпЮЛЃЌЖјШЫУёБввбОЕјЦЦ СЫ 6.9СЫЁЃШчЙћдйАбЪБМфРГЄвЛЕуЃКШЫУёБвЛуТЪзд 2014 Фъ 1 дТ 14 ШеДДЯТРњЪЗаТИп 6.04КѓЃЌ вЛТЗВЛЖЯЯТЕјжСФПЧАЕФ 6.94ЁЃ

ЁЁЁЁ

ЁЁЁЁСэвЛИіЦФОпУдЛѓадЃЌЕЋвВЭъШЋОВЛЦ№ЭЦЧУЕФЮѓЕМвВЭЌбљКмгаЪаГЁЃКЁАжаЙњОМУЕФЛљБОУцВЛжЇГжШЫУёБвГжајБсжЕЁБЃЌвђЮЊЁАетИіЙњМвШ§ЪЎЖрФъРДЖМЪЧОГЃЯюФПЫГВюЃЌЯждкЕФОГЃЯюФПЫГВювРШЛЪЧЪРНчЕквЛЃЌетИіЙњМвЕФОМУдіГЄЫйЖШЪЧЪРНчЕквЛЃЌетИіЙњМвга 3 ЭђвкЕФЭтЛуДЂБИЁБЁЁ

ЁЁЁЁетОЭЪЧЁАШЫЮоБсЛљЃЈШЫУёБвЮоБсжЕЛљДЁЃЉЁБЕФгЩРДЁЃ

ЁЁЁЁетИіЙлЕугыЁАОМУКУЃЌЙЩЪаОЭЛсКУЁБШчГівЛеоЃЌЭЌбљЛФЬЦЁЃЪТЪЕЩЯЃЌЙ§ШЅЪЎМИФъЃЌЮвЙњЕФ GDPЗСЫВЛжЙСНЗЌЃЌЕЋЙЩЪавРШЛЪЧЗіВЛЦ№ЕФАЂЖЗЃЌвВОЭЪЧШЅФъППГЌЗЂЛѕБвгыГЌМЖИмИЫЖјРДСЫвЛВЈЁАЭђНйВЛИДЁБЕФЖЬднХЃЪаЁЃ

ЁЁЁЁОіЖЈЛуТЪЕФвђЫиЛђаэгаКмЖрЃЌЕЋОМУКУЛЕДгРДЖМВЛЪЧКЫаФЕФЃЌЩѕжСЪЧЮоЙиНєвЊЕФЃЌЮвУЧЕФНќСкШеБООЭЪЧзюУїЯдЕФР§згЁЃЬсМАШеБОЃЌУНЬхГЃгУЁАЪЇШЅЕФЪЎФъЁБЃЌЕЋЪЧЪЕМЪЩЯетИіЙњМвЪЇШЅЕФЃЌдЖдЖВЛжЙЪЎФъЁЃДг90ФъЗПЕиВњХнФЦЦУ№ЃЌШеБООМУДг93ФъОЭПЊЪМСЫЯєЬѕЃЌЕННёЬьШдЮоШЮКЮЦ№ЩЋЁЃДг1991ФъжС2015ФъЃЌШеБОGDPНіНіДг438.72ЭђвкЩ§жС529.12ЭђвкШедЊЃЌ25ФъЪБМфЃЌОМУФъЛЏдіГЄТЪНі0.78%ЁЃзюНќЪЎМИФъШеБОгжЪмШЫПкМгЫйРЯФъЛЏЕФгАЯьЃЌСюШЫМИКѕПДВЛЕНетИіЙњМвЕФЮДРДЁЃ

ЁЁЁЁЕЋЃЌШедЊЕФБвжЕШДвЛжБЯрЕБМсЭІЃЌМсЭІЕНШеБОНќМИНьеўИЎгУОЁИїжжеаЪ§ЃЌЪдЭМШУШедЊБсжЕвдДЬМЄГіПкЃЌЕЋШедЊОЭЪЧВЛПЯБсЯТРДЁЃ

ЁЁЁЁвВаэФуЛсЫЕетЪЧЬиР§ЃЌОЭЯёКмЖрШЫЯАЙпСЫгУЁАЬиЪтЁБетИіДЪРДЮЊжаЙњКмЖрЪТбАевНшПквЛбљЁЊЁЊЪТЪЕЩЯЃЌШеБОетИіЙњМвУЛгаШЮКЮЬиБ№ЕФЁЃ

ЁЁЁЁЫќОЭЪЧвЛСОЧАГЕЃЌМјгыВЛМјЃЌдкгкФуздМКЁЃ

ЁЁЁЁШчЙћецЕФЁАШЫЮоБсЛљЁБЃЌФуШчКЮНтЪЭЯуИлвјааЯждкДѓЙцФЃЪеНєОГФкОгУёПЊСЂвјааЛЇПкетжжКмУїЯдЕФзМзЪБОЙмжЦааЮЊЃПФугжШчКЮНтЪЭЯуИлНЛвзЫљЕФУРдЊЖвШЫУёБвЃЈЯуИлЃЉЦкЛѕЮДЦНВжКЯдМгк11дТ22ШеДяЕН40ЃЌ400еХЃЈУћвхН№ЖюдМКЯ40вкУРдЊЃЌВЂеМШЋЧђШЫУёБвЦкЛѕКЯдМзмСПдМШ§ЗжжЎЖўЃЉЃЌДДРњЪЗаТИпЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

ЁЁЁЁЕНЕзЫдкПжОхЃП

ЁЁЁЁЫФЁЂФЧУДЃЌШЫУёБвЕНЕзЛсШЅЭљФФРяЃП

ЁЁЁЁетШЁОігкОіЖЈШЫУёБвзпЪЦЕФКЫаФвђЫиЕНЕзЪЧЪВУДЁЃ

ЁЁЁЁЩЯЮФжаЃЌЮвУЧХХГ§СЫЁАУРдЊЁБгыЁАжаЙњОМУЁБетСНИіУдЛѓЩѕжСЮѓЕМКмЖрШЫЕФЁАазЪжЁБЃЌЪЃЯТЮвУЧашвЊзіЕФЃЌЪЧбАевецазЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌетИіВЂВЛИДдгЃЌгУГЃЪЖОЭФмзіГіХаЖЯЁЃЙ§ШЅЃЌЮвУЧжЛЪЧБЛЫљЮНЕФЁАзЈМвЁБЮѓЕМЃЌзпЩЯСЫЁАЭсТЗЁБЖјвбЁЃ

ЁЁЁЁЖдЛѕБвЖјбдЃЌРћТЪЪЧЫќЕФЙњФкМлИёЃЌЛуТЪЪЧЫќЕФЙњМЪМлИёЁЃЕЋЗВбЇЙ§зюЛљДЁОМУбЇЕФЃЌЖМжЊЕРЩЬЦЗМлИёЕФОіЖЈвђЫиЪЧЙЉЧѓЁЊЁЊЪЧМлИёЃЌЖМОіЖЈгкЙЉгІКЭашЧѓЁЃЕБЙЉгІЛђашЧѓЃЌЦфжагавЛЖЫБфЛЏМЋДѓЪБЃЌОЭПЩвдЧсвзЕизіГіГЃЪЖадЕФХаЖЯЃКМлИёЦНКтЕФЬьЦНБЛДђЦЦЃЌЯђФГвЛБпЕЙШЅЁЃ

ЁЁЁЁЛѕБввВЪЧЩЬЦЗЃЌжЛВЛЙ§ЪЧвЛжжвЛАуЕШМлЮяЕФЬиЪтЩЬЦЗЖјвбЁЃ

ЁЁЁЁШЫУёБветжжЬиЪтЩЬЦЗЕФМлИёЃЌвЛбљШЁОігкЫќЕФашЧѓКЭЙЉгІЃЌЭтЛуДЂБИЁЂОМУЧБСІЁЂУГвзЫГВюЕШЕШЃЌЖМжЛЪЧЮоЩЫДѓбХЕФБпдЕвђЫиЁЃгУвЛОфДѓАзЛАЫЕЃЌОЭЪЧЃКШЫУёБвЙЉгІСПЪЕдкЬЋДѓСЫЃЌжегкЕНСЫБсжЕЕФЪБКђСЫЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

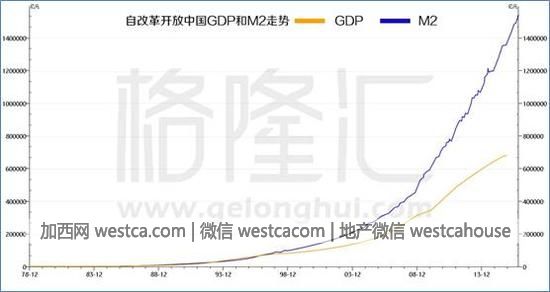

ЁЁЁЁЩЯЭМКмЧхГўЕиЯдЪОЃКдкИеИеИФИяПЊЗХЕФЪБКђЃЌМД1978ФъЃЌЮвУЧЕФЙувхЛѕБвСПM2ЪЧ860вкЃЌЕНСЫ1990ФъФиЃЌM2ЪЧ2ЭђИівкЃЌЕН2000ФъM2ЪЧ13.5ЭђИівкЁЃЯждкM2ЪЧЖрЩйЃПНижЙ9дТЕзЃЌ151ЭђвкЁЃ

ЁЁЁЁ151ЭђвкЪЧЪВУДИХФюЃПМђЕЅЫЕЃЌДг1978ФъЕНЯждквЛЙВ37ФъЕФЪБМфЃЌЛѕБвЕФФъОљдіЫйЪЧ21%ЁЊЁЊКмЖрШЫУЛвтЪЖЕНетИіЪ§зжгаЖрПжВРЃЌУРЙњЁЂШеБОКЭХЗдЊЃЌЙ§ШЅЪЎФъЕФЛѕБвЙЉгІСПвВОЭдіМгСЫ 30%ЖрЖјвбЁЃ

ЁЁЁЁЖјЙ§ШЅ30ФъЃЌЮвУЧЕФОМУдіЫйжЛга9.7%ЁЃ

ЁЁЁЁДг 1978 ФъЕН 2009 Фъ 1 дТЗнЃЌЮвУЧЛЈСЫ32ФъЕФЪБМфЃЌЛѕБвзмСПДяЕНСЫЕквЛИі50 ЭђвкЃЛЕН 2013 Фъ 6дТЗнЃЌЮвУЧНіНігУСЫЫФФъАыЪБМфЃЌгждіМгСЫЕкЖўИі50 ЭђвкЃЛЕН2016Фъ9дТЃЌжЛЙ§СЫ3Фъ4 ИідТЃЌЛѕБвЙЉгІгждіМгСЫЕкШ§Иі50 ЭђвкЃЌЮвУЧЕФM2змЖюДяЕНСЫ151 ЭђвкЁЃ

ЁЁЁЁАДетжжЫйЖШЃЌЯТвЛИі50ЭђвкЃЌДѓИХТЪВЛгУ3ФъЁЃ

ЁЁЁЁШчЙћЮвУЧЕФGDPдіЫйжЛга5%-6%ЕФЫЎЦНЃЌЖјЮвУЧЕФЛѕБвУПФъБсжЕ5ЁЊ6%ЃЌФЧвтЮЖзХЃКЮвУЧвдУРдЊМЦМлЕФGDPИљБООЭВЛЛсдіГЄЁЃ

ЁЁЁЁЕЋФПЧАЮвЙњЛѕБвЙЉгІдіЫйШдНЋдк 12%зѓгвЃЌвВМДУП 6 ФъЮвЙњЛѕБвзмСПНЋгжЗвЛЗЌЁЃ6 ФъКѓЃЌвВаэЮвУЧЕФGDPУЛгадіГЄЃЌЕЋЮвУЧЕФЛѕБвСПНЋДяЕН 300 ЭђвкЕФПжВРЪ§зжЁЃ

ЁЁЁЁДгетИіНЧЖШЫЕЃЌЬжТлШЫУёБвЛсЭљКЮДІШЅЪЧИіЮБУќЬтЃКЫќжЛгавЛИіЗНЯђЁЊЁЊЕјЁЃ

ЁЁЁЁжСгкЛсЕјЖрЩйЃЌетЪЧИіЩЯЕлВХФмЛиД№ЕФЮЪЬтЃЌвђЮЊетЭъШЋШЁОігкЮДРДЮвУЧЕФЛѕБвЛЙЛсЗЂЖрЩйГіРДЁЃ

ЁЁЁЁЖјЭЖзЪепРэадЕФзіЗЈЃЌОЭЪЧдкжаЙњЛѕБвеўВпУЛгаИљБОадИФБфжЎЧАЃЌдкШЫУёБвЛуТЪУЛгаЭъШЋздгЩИЁЖЏжЎЧАЃЌПДПеЫќЃЁ

ЁЁЁЁЯждкФуФмРэНтЩюлкШЫСЌвЙХХЖгЙ§ЙиЫЂБЃЯеВЛЪЧЭЗФдЗЂШШЃПФмРэНтИлНЛЫљУРдЊЖвШЫУёБвЦкЛѕЮДЦНВжКЯдМгк11дТ22ШеДяЕН40ЃЌ400еХЕФРњЪЗаТИпЃП

ЁЁЁЁЮВЩљ

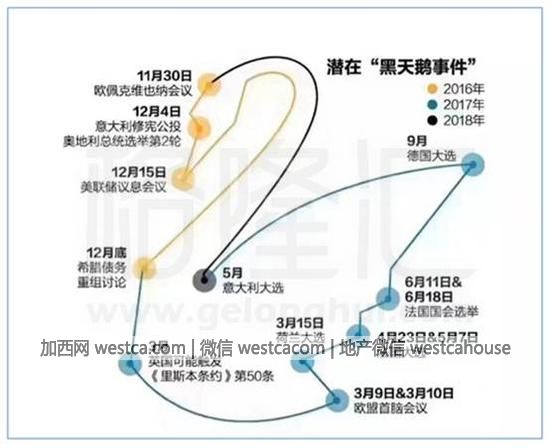

ЁЁЁЁДгФПЧАПДЃЌ2017ФъЃЌНЋШЗШЗЪЕЪЕЪЧвЛИіЁАКкЬьЖьКўЁБЕФФъЗнЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

ЁЁЁЁетвтЮЖзХЃЌЛѕБвзпЪЦЩЯЃЌГ§СЫе§ГЃЕФОМУЙЉЧѓЃЌЛЙЛсЕўМгБмЯеашЧѓЃЌетЛсБиШЛЗХДѓЗЧУРдЊШѕЪЦЛѕБвЕФбЙСІЁЃ

ЁЁЁЁЮвУЧИУдѕУДзіЃПШЫдкеѓЕидкЃЌМсОіЖЅзЁЃП

ЁЁЁЁШчЙћГжгаетжжЙлЕуЃЌФЧвЛЖЈЪЧвђЮЊФдзгРяИљЩюЕйЙЬЕФЁАШЫЮоБсЛљЁБХаЖЯЃКжюШчЮвУЧОМУЛЙФмгаВЛДэЕФдіГЄЃЌЮвУЧгаУГвзЫГВюЃЌЮвУЧга3ЭђвкЭтЛуДЂБИЁЁжюШчДЫРрЁЃ

ЁЁЁЁЮвЙњЭтДЂДг2004 Фъ6 дТЕзДяЕН3.99 ЭђвкЃЌЕНЩЯдТЕзЮЊ3.12 ЭђвкЃЌОЛМѕЩй 8700 вкЁЃетЪЧИіЪВУДИХФюЃПЖдБШвЛЯТОЭжЊЕРСЫЃКIMFЕФзмзЪдДвЛЙВЪЧ6600вкУРдЊЃЛдкећИіЖЋФЯбЧН№ШкЮЃЛњЦкМфЃЌЪРНчИїЙњеўИЎЫљЯћКФЕФЭтЛуЪЧ3500вкУРдЊЁЃ

ЁЁЁЁШчЙћЪаГЁПжЛХМгОчЃЌШчЙћУЛгазЪБОЙмжЦЃЌОгУёЗжЗжжгАбетЪЃгрЕФШ§ЭђвкЭтДЂЧРЙтЁЊЁЊБ№ЭќСЫЃЌЮвЙњОгУёЕФДцПюЯждкОгУёДцПюИпДя 60 ЭђвкЃЌЖјЧвУПФъвдНгНќвЛЭђвкУРдЊЕФЫйЖШдкдіМгЁЃ

ЁЁЁЁЛуТЪБсжЕецЕФгаФЧУДПЩХТТ№ЃП

ЁЁЁЁШчЙћбыааЭЃжЙИЩдЄЃЌЛђаэдкЖЬЦкЛсГіЯжЫљЮНЕФГЌЕїЃЌЕЋжЛвЊЮвУЧзіКУзМБИЃЌЮвУЧЭъШЋгаФмСІРДПЫЗўетжжГхЛїЁЃШЫУёБвЕїећЖрСЫЃЌОгУёзЊЭЗгУЭтЛуЛЛШЫУёБввВЪЧЭъШЋПЩФмЕФЁЃ

ЁЁЁЁбыааВЂЗЧШ§ЭЗСљБлЃЌИјЫќЖЈЖржиФПБъЃЌЦфНсЙћЖрАыЪЧЪВУДФПБъвВЪЕЯжВЛСЫЁЃвЛЕЉдчЯТОіаФЃЌШУЛуТЪгЩЪаГЁРДОіЖЈЃЌОЭВЛжСгкСюЛѕБвеўВпБЛАѓМмЃЌЭЖЪѓМЩЦїЁЃетбљЮвУЧОЭФмАкЭбаэЖрЮоаЮЕФМЯЫјЃЌзЈаФжТжОЕФАбЮвУЧЕФКъЙлЕїПиИуКУЃЌАбЮвУЧОМУНсЙЙЕФЕїећИуКУЁЃ

ЁЁЁЁжЛвЊЮвУЧЗХЦњЁАжаЛђзюгЎЁБЕФздЮвТщФОЃЌжБУцЯжЪЕЃЌОЭВЛФбЗЂЯжЃЌЁАШЫЮоБсЛљЁБжЛЪЧвЛИівЛЯсЧщдИЕФЛУОѕЃЌЩѕжСЪЧздЮвЩшЬзЁЃ

ЁЁЁЁУРЙњЧАВЦГЄдМКВ • ПЕФЩРћЫЕЙ§етбљвЛОфОЕфЃЌУћбдЃКУРдЊЪЧЮвУЧЕФЛѕБвЃЌШДЪЧФуУЧЕФЮЪЬтЁЃетОфЛАГфЗжЬхЯжСЫУРЙњШЫЖдУРдЊетИіЁАЮфЦїЁБЕФТњвтЃЌЭЌЪБвВИјСЫЮвУЧзюжБАзЕФЬсабЁЃ

ЁЁЁЁЛЛОфЛАЫЕЃЌжСЩйЃЌЮвУЧВЛФмШУЮвУЧЕФЛѕБвЃЌГЩСЫЮвУЧЕФЮЪЬтЁЃ

ФњЕФЕудоЪЧЖдЮвУЧЕФЙФРј

ФњЕФЕудоЪЧЖдЮвУЧЕФЙФРј

етЬѕаТЮХЛЙУЛгаШЫЦРТлрИЃЌЕШзХФњЕФИпМћФи

етЬѕаТЮХЛЙУЛгаШЫЦРТлрИЃЌЕШзХФњЕФИпМћФи

ЁЁЁЁРДдДЃКЮЂаХЙЋжкКХ ИлЙЩФЧЕуЪТ

ЁЁЁЁвЛЁЂзюНќН№ШкЪаГЁЙуЗКСїДЋСНИіОЕфДЋЩёЕФаТГЩгяЃКШЫЮоБсЛљЃЌжаЛђзюгЎЁЃ

ЁЁЁЁЁАШЫЮоБсЛљЁБЕФНтЪЭШчЯТЃК

ЁЁЁЁ

ЁЁЁЁЖјЁАжаЛђзюгЎЁБЃЌдђРДздзюНќЙигкШЫУёБвБсжЕЫЕЗЈЕФбнБфРњГЬЃК

ЁЁЁЁ

ЁЁЁЁгкЪЧКУЪТепЫбСЫвЛЯТЃЌЗЂЯжжюЖрЕФЃЌИїжжЧщОГЯТЖМжкПквЛДЪЃЌАйгУВЛбсЕФЁАжаЛђзюгЎЁБЃК

ЁЁЁЁ

ЁЁЁЁКмУїЯдЃЌЁАжаЛђзюгЎЁБЃЌГ§СЫМИКѕТњвчЕФАЎЙњЧщЛГЃЌБэДяЕФИќЪЧетбљвЛжжзДЬЌЃКШЮКЮЪБКђЃЌФФХТдкзюМшПрзюОјЭћЕФЪБКђЃЌЖМвЊгаЧПСвЕФРжЙлжївхОЋЩёЃЌЛљБОЕШЭЌгкЁАУЮЯыЪЧвЊгаЕФЃЌЭђвЛЪЕЯжСЫФиЃПЁБЃЌЕЋЁАжаЛђзюгЎЁБЕФБэДяЃЌИќМђНрУїСЫЃЌИќяЌяЯгаСІЃЌЖјвЛИіОЕфЕФЁАЛђЁБзжЃЌгжИјздМКСєЯТСЫзуЙЛЕФЭЫТЗКЭЮоОЁЕФгрЮЖЁЃ

ЁЁЁЁЖўЁЂЖрЪ§ШЫАбзяП§ЛіЪзЙщЕНСЫДѓбѓБЫАЖЕФУРСЊДЂгыУРдЊЩэЩЯЁЃ

ЁЁЁЁББОЉЪБМф11дТ24ШеСшГП3ЃК00ЃЌУРСЊДЂЃЈFOMCЃЉЙЋВМ11дТЛѕБвеўВпЛсвщМЭвЊЃЌМЭвЊжагЅЬфркССЃКЪЎЖўдТМгЯЂвбГЩЖЈОжЁЃгыДЫЭЌЪБЃЌзїЮЊУРСЊДЂМгЯЂЗчЯђБъЕФУРЙњСЊАюЛљН№РћТЪЦкЛѕЯдЪОЃЌНЛвздБдЄМЦУРСЊДЂ12дТМгЯЂИХТЪДяЕНСЫ100%ЃЁ

ЁЁЁЁЖјЯђРДЗжЦчОоДѓЃЌЖћгнЮвеЉЕФЛЊЖћНжЃЌдкЬиРЪЦеЕБбЁКѓЃЌЮоБШЩёЦцЕиДяГЩСЫОЊШЫЕФвЛжТЃКОнЁЖЛЊЖћНжШеБЈЁЗЃЌЭЖзЪепдкХЗжоУРдЊЦкЛѕЪаГЁЩЯЖдУРЙњЖЬЦкРћТЪЩЯЩ§ЕФбКзЂЙцФЃЩЯжмДяЕН2.1ЭђвкУРдЊЃЌЮЊЪЗЩЯзюДѓКРЖФЪжБЪЃЌДђЦЦСЫ2014ФъДДЯТЕФМЭТМИпЮЛЁЃ

ЁЁЁЁЫљгаШЫЖМдкбКзЂУРСЊДЂ12дТМгЯЂЃЁЯђРДвЩЩёвЩЙэЕФЛЊЖћНжЃЌДгЮДдквЛМўЪТЩЯШчДЫѓЦЖЈЁЃ

ЁЁЁЁеЎШЏЪаГЁбИЫйзіГіЗДгІЁЃЙ§ШЅГЄДя30ЖрФъЃЌМИКѕЪЧвЛИіШЋЧђадЕФеЎШЏДѓХЃЪаЃЈМћЯТЭМЃКЙ§ШЅ36ФъРДИїЙњЪЎФъЦкЙњеЎЪевцТЪзпЪЦЃЉЃК

ЁЁЁЁ

ЁЁЁЁЕЋЃЌЫцзХЬиРЪЦеЕБбЁЃЌУРСЊДЂМгЯЂгыЪеНєЕФИпЖШШЗЖЈЃЌвЛЖШЪевцТЪЮЊИКЕФИїЙњЙњеЎЪевцТЪбИЫйЙеЭЗЃЌШЋЧђГЄДя36ФъЕФеЎШЏДѓХЃЪаЃЌЛђаэОЭДЫжеНсЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

ЁЁЁЁНєНгзХзіГіЗДгІЕФЪЧЛѕБвЁЃМИКѕЫљгаЗЧУРЛѕБвЖМгІЩљЯТЕјЃЁ

ЁЁЁЁЙ§ШЅвЛжмФкТэРДЮїбЧСжМЊЬиБсжЕ4.9%ЁЂКЋдЊБсжЕ4.1%ЁЂгЁФсЖмБсжЕ2.6%ЁЂЗЦТЩБіБШЫїБсжЕ2.3%ЁЂгЁЖШТЌБШБсжЕ2.1%ЁЃЖјздЬиРЪЦеЕБбЁвдРДЃЌШедЊЯТЕјвбОГЌЙ§СЫ8.45%ЃЌХЗдЊЯТЕј4.27%ЃЌАФдЊЯТЕјвВДяЕНСЫ3.82%ЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

ЁЁЁЁЭЌЦкШЫУёБвЕФЕјЗљжЛга2.08%ЃКетИќзјЪЕСЫЁАазЪжЁБЪЧУРСЊДЂЕФЭЦЖЯЃЌЭЌЪБвВЫЕУїСЫШЫУёБвЦфЪЕЛЙЫуЪЧМсЭІЕФЃЌЮвУЧДгЩЯЕНЯТЃЌУВЫЦИљБОУЛБивЊФЧУДНєеХЁЂПжЛХЁЃ

ЁЁЁЁЕЋЃЌШчЙћецЪЧетбљЃЌШчЙћПжЛХецЕФЪЧДѓОЊаЁЙжЃЌЪЧУЛРДгЩЕФЃЌФуОЭЮДУтЬЋЁАжаЛђзюгЎЁБСЫЃЌЬЋЕЭЙРЁАШЫУёШКжкЁБЕФжЧЛлСЫЃКжаЙњШЫЖдШЮКЮЪТЧщЖМПЩвдЯЁРяК§ЭПЃЌЕЋФуЖЏЫћЕФЧЎАќЕФЪБКђЃЌЫћЕФЗДгІЭљЭљЮоБШМЄСвЃЌЭЌЪБвВЮоБШе§ШЗЁЃ

ЁЁЁЁФуецЕФвдЮЊЩюлкШЫСЌвЙХХЖгЙ§ЙиШЅЫЂБЃЯеЃЌЪЧвЛЪБГхЖЏЕФДгжкЃП

ЁЁЁЁШ§ЁЂЙигкШЫУёБвЃЌЦфЪЕвЛжБСїДЋзХжюЖрЫЦЪЧЖјЗЧЕФЮѓНтЃЈЛђепЪЧЮѓЕМЃПЃЉЁЃ

ЁЁЁЁзюСїааЕФЃЌОЭЪЧАбШЫУёБвЕФБсжЕЙщНсЮЊВЮееЯЕЁЊЁЊУРдЊЕФЧПЪЦЁЃЩѕжСжюЖрЁАзЈМвЁБЖМЯыЕБШЛШЯЮЊЃЌШЫУёБвЕФМгЫйБсжЕЃЌжЛВЛЙ§ЪЧзюНќУРдЊЧПЪЦЕФНсЙћЃЌЖјУРдЊВЛПЩФмвЛжБетУДЧПЪЦЯТШЅЃЌвЛЕЉУРдЊзпШѕЃЌШЫУёБвздЛсЗДЕЏЃЌдЦдЦЁЃ

ЁЁЁЁетжжТпММђЕЅвзЖЎЃЌФмУдЛѓВЛЩйШЫЃЌЕЋДэЮѓЪЧКмЗєЧГЕФЃЌКмгаЕуРрЫЦгыЭЖааЗжЮіЪІЕФбаБЈЃКИјЫћСНИібљБОЪ§ОнЃЌОЭИвИјФуРДИіЛиЙщЗжЮіЁЃЖдБШПДПДУРдЊжИЪ§КЭШЫУёБвЖвУРдЊЕФзпЪЦЃЈМћЯТЭМЃЌЦфжаРЖЯпЮЊУРдЊЖвШЫУёБвЕФРыАЖЪаГЁМлЃЌКьЯпЮЊУРдЊжИЪ§ЃЉЃЌДэЮѓвЛФПСЫШЛЁЃ2015 ФъЕзУРдЊжИЪ§зюИпЮЊ 100ЃЌЕБЪБШЫУёБвЖвУРдЊЮЊ 6.45ЃЛвЛФъКѓНёЬьУРдЊжИЪ§вРШЛдк 100 ИпЮЛЃЌЖјШЫУёБввбОЕјЦЦ СЫ 6.9СЫЁЃШчЙћдйАбЪБМфРГЄвЛЕуЃКШЫУёБвЛуТЪзд 2014 Фъ 1 дТ 14 ШеДДЯТРњЪЗаТИп 6.04КѓЃЌ вЛТЗВЛЖЯЯТЕјжСФПЧАЕФ 6.94ЁЃ

ЁЁЁЁ

ЁЁЁЁСэвЛИіЦФОпУдЛѓадЃЌЕЋвВЭъШЋОВЛЦ№ЭЦЧУЕФЮѓЕМвВЭЌбљКмгаЪаГЁЃКЁАжаЙњОМУЕФЛљБОУцВЛжЇГжШЫУёБвГжајБсжЕЁБЃЌвђЮЊЁАетИіЙњМвШ§ЪЎЖрФъРДЖМЪЧОГЃЯюФПЫГВюЃЌЯждкЕФОГЃЯюФПЫГВювРШЛЪЧЪРНчЕквЛЃЌетИіЙњМвЕФОМУдіГЄЫйЖШЪЧЪРНчЕквЛЃЌетИіЙњМвга 3 ЭђвкЕФЭтЛуДЂБИЁБЁЁ

ЁЁЁЁетОЭЪЧЁАШЫЮоБсЛљЃЈШЫУёБвЮоБсжЕЛљДЁЃЉЁБЕФгЩРДЁЃ

ЁЁЁЁетИіЙлЕугыЁАОМУКУЃЌЙЩЪаОЭЛсКУЁБШчГівЛеоЃЌЭЌбљЛФЬЦЁЃЪТЪЕЩЯЃЌЙ§ШЅЪЎМИФъЃЌЮвЙњЕФ GDPЗСЫВЛжЙСНЗЌЃЌЕЋЙЩЪавРШЛЪЧЗіВЛЦ№ЕФАЂЖЗЃЌвВОЭЪЧШЅФъППГЌЗЂЛѕБвгыГЌМЖИмИЫЖјРДСЫвЛВЈЁАЭђНйВЛИДЁБЕФЖЬднХЃЪаЁЃ

ЁЁЁЁОіЖЈЛуТЪЕФвђЫиЛђаэгаКмЖрЃЌЕЋОМУКУЛЕДгРДЖМВЛЪЧКЫаФЕФЃЌЩѕжСЪЧЮоЙиНєвЊЕФЃЌЮвУЧЕФНќСкШеБООЭЪЧзюУїЯдЕФР§згЁЃЬсМАШеБОЃЌУНЬхГЃгУЁАЪЇШЅЕФЪЎФъЁБЃЌЕЋЪЧЪЕМЪЩЯетИіЙњМвЪЇШЅЕФЃЌдЖдЖВЛжЙЪЎФъЁЃДг90ФъЗПЕиВњХнФЦЦУ№ЃЌШеБООМУДг93ФъОЭПЊЪМСЫЯєЬѕЃЌЕННёЬьШдЮоШЮКЮЦ№ЩЋЁЃДг1991ФъжС2015ФъЃЌШеБОGDPНіНіДг438.72ЭђвкЩ§жС529.12ЭђвкШедЊЃЌ25ФъЪБМфЃЌОМУФъЛЏдіГЄТЪНі0.78%ЁЃзюНќЪЎМИФъШеБОгжЪмШЫПкМгЫйРЯФъЛЏЕФгАЯьЃЌСюШЫМИКѕПДВЛЕНетИіЙњМвЕФЮДРДЁЃ

ЁЁЁЁЕЋЃЌШедЊЕФБвжЕШДвЛжБЯрЕБМсЭІЃЌМсЭІЕНШеБОНќМИНьеўИЎгУОЁИїжжеаЪ§ЃЌЪдЭМШУШедЊБсжЕвдДЬМЄГіПкЃЌЕЋШедЊОЭЪЧВЛПЯБсЯТРДЁЃ

ЁЁЁЁвВаэФуЛсЫЕетЪЧЬиР§ЃЌОЭЯёКмЖрШЫЯАЙпСЫгУЁАЬиЪтЁБетИіДЪРДЮЊжаЙњКмЖрЪТбАевНшПквЛбљЁЊЁЊЪТЪЕЩЯЃЌШеБОетИіЙњМвУЛгаШЮКЮЬиБ№ЕФЁЃ

ЁЁЁЁЫќОЭЪЧвЛСОЧАГЕЃЌМјгыВЛМјЃЌдкгкФуздМКЁЃ

ЁЁЁЁШчЙћецЕФЁАШЫЮоБсЛљЁБЃЌФуШчКЮНтЪЭЯуИлвјааЯждкДѓЙцФЃЪеНєОГФкОгУёПЊСЂвјааЛЇПкетжжКмУїЯдЕФзМзЪБОЙмжЦааЮЊЃПФугжШчКЮНтЪЭЯуИлНЛвзЫљЕФУРдЊЖвШЫУёБвЃЈЯуИлЃЉЦкЛѕЮДЦНВжКЯдМгк11дТ22ШеДяЕН40ЃЌ400еХЃЈУћвхН№ЖюдМКЯ40вкУРдЊЃЌВЂеМШЋЧђШЫУёБвЦкЛѕКЯдМзмСПдМШ§ЗжжЎЖўЃЉЃЌДДРњЪЗаТИпЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

ЁЁЁЁЕНЕзЫдкПжОхЃП

ЁЁЁЁЫФЁЂФЧУДЃЌШЫУёБвЕНЕзЛсШЅЭљФФРяЃП

ЁЁЁЁетШЁОігкОіЖЈШЫУёБвзпЪЦЕФКЫаФвђЫиЕНЕзЪЧЪВУДЁЃ

ЁЁЁЁЩЯЮФжаЃЌЮвУЧХХГ§СЫЁАУРдЊЁБгыЁАжаЙњОМУЁБетСНИіУдЛѓЩѕжСЮѓЕМКмЖрШЫЕФЁАазЪжЁБЃЌЪЃЯТЮвУЧашвЊзіЕФЃЌЪЧбАевецазЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌетИіВЂВЛИДдгЃЌгУГЃЪЖОЭФмзіГіХаЖЯЁЃЙ§ШЅЃЌЮвУЧжЛЪЧБЛЫљЮНЕФЁАзЈМвЁБЮѓЕМЃЌзпЩЯСЫЁАЭсТЗЁБЖјвбЁЃ

ЁЁЁЁЖдЛѕБвЖјбдЃЌРћТЪЪЧЫќЕФЙњФкМлИёЃЌЛуТЪЪЧЫќЕФЙњМЪМлИёЁЃЕЋЗВбЇЙ§зюЛљДЁОМУбЇЕФЃЌЖМжЊЕРЩЬЦЗМлИёЕФОіЖЈвђЫиЪЧЙЉЧѓЁЊЁЊЪЧМлИёЃЌЖМОіЖЈгкЙЉгІКЭашЧѓЁЃЕБЙЉгІЛђашЧѓЃЌЦфжагавЛЖЫБфЛЏМЋДѓЪБЃЌОЭПЩвдЧсвзЕизіГіГЃЪЖадЕФХаЖЯЃКМлИёЦНКтЕФЬьЦНБЛДђЦЦЃЌЯђФГвЛБпЕЙШЅЁЃ

ЁЁЁЁЛѕБввВЪЧЩЬЦЗЃЌжЛВЛЙ§ЪЧвЛжжвЛАуЕШМлЮяЕФЬиЪтЩЬЦЗЖјвбЁЃ

ЁЁЁЁШЫУёБветжжЬиЪтЩЬЦЗЕФМлИёЃЌвЛбљШЁОігкЫќЕФашЧѓКЭЙЉгІЃЌЭтЛуДЂБИЁЂОМУЧБСІЁЂУГвзЫГВюЕШЕШЃЌЖМжЛЪЧЮоЩЫДѓбХЕФБпдЕвђЫиЁЃгУвЛОфДѓАзЛАЫЕЃЌОЭЪЧЃКШЫУёБвЙЉгІСПЪЕдкЬЋДѓСЫЃЌжегкЕНСЫБсжЕЕФЪБКђСЫЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

ЁЁЁЁЩЯЭМКмЧхГўЕиЯдЪОЃКдкИеИеИФИяПЊЗХЕФЪБКђЃЌМД1978ФъЃЌЮвУЧЕФЙувхЛѕБвСПM2ЪЧ860вкЃЌЕНСЫ1990ФъФиЃЌM2ЪЧ2ЭђИівкЃЌЕН2000ФъM2ЪЧ13.5ЭђИівкЁЃЯждкM2ЪЧЖрЩйЃПНижЙ9дТЕзЃЌ151ЭђвкЁЃ

ЁЁЁЁ151ЭђвкЪЧЪВУДИХФюЃПМђЕЅЫЕЃЌДг1978ФъЕНЯждквЛЙВ37ФъЕФЪБМфЃЌЛѕБвЕФФъОљдіЫйЪЧ21%ЁЊЁЊКмЖрШЫУЛвтЪЖЕНетИіЪ§зжгаЖрПжВРЃЌУРЙњЁЂШеБОКЭХЗдЊЃЌЙ§ШЅЪЎФъЕФЛѕБвЙЉгІСПвВОЭдіМгСЫ 30%ЖрЖјвбЁЃ

ЁЁЁЁЖјЙ§ШЅ30ФъЃЌЮвУЧЕФОМУдіЫйжЛга9.7%ЁЃ

ЁЁЁЁДг 1978 ФъЕН 2009 Фъ 1 дТЗнЃЌЮвУЧЛЈСЫ32ФъЕФЪБМфЃЌЛѕБвзмСПДяЕНСЫЕквЛИі50 ЭђвкЃЛЕН 2013 Фъ 6дТЗнЃЌЮвУЧНіНігУСЫЫФФъАыЪБМфЃЌгждіМгСЫЕкЖўИі50 ЭђвкЃЛЕН2016Фъ9дТЃЌжЛЙ§СЫ3Фъ4 ИідТЃЌЛѕБвЙЉгІгждіМгСЫЕкШ§Иі50 ЭђвкЃЌЮвУЧЕФM2змЖюДяЕНСЫ151 ЭђвкЁЃ

ЁЁЁЁАДетжжЫйЖШЃЌЯТвЛИі50ЭђвкЃЌДѓИХТЪВЛгУ3ФъЁЃ

ЁЁЁЁШчЙћЮвУЧЕФGDPдіЫйжЛга5%-6%ЕФЫЎЦНЃЌЖјЮвУЧЕФЛѕБвУПФъБсжЕ5ЁЊ6%ЃЌФЧвтЮЖзХЃКЮвУЧвдУРдЊМЦМлЕФGDPИљБООЭВЛЛсдіГЄЁЃ

ЁЁЁЁЕЋФПЧАЮвЙњЛѕБвЙЉгІдіЫйШдНЋдк 12%зѓгвЃЌвВМДУП 6 ФъЮвЙњЛѕБвзмСПНЋгжЗвЛЗЌЁЃ6 ФъКѓЃЌвВаэЮвУЧЕФGDPУЛгадіГЄЃЌЕЋЮвУЧЕФЛѕБвСПНЋДяЕН 300 ЭђвкЕФПжВРЪ§зжЁЃ

ЁЁЁЁДгетИіНЧЖШЫЕЃЌЬжТлШЫУёБвЛсЭљКЮДІШЅЪЧИіЮБУќЬтЃКЫќжЛгавЛИіЗНЯђЁЊЁЊЕјЁЃ

ЁЁЁЁжСгкЛсЕјЖрЩйЃЌетЪЧИіЩЯЕлВХФмЛиД№ЕФЮЪЬтЃЌвђЮЊетЭъШЋШЁОігкЮДРДЮвУЧЕФЛѕБвЛЙЛсЗЂЖрЩйГіРДЁЃ

ЁЁЁЁЖјЭЖзЪепРэадЕФзіЗЈЃЌОЭЪЧдкжаЙњЛѕБвеўВпУЛгаИљБОадИФБфжЎЧАЃЌдкШЫУёБвЛуТЪУЛгаЭъШЋздгЩИЁЖЏжЎЧАЃЌПДПеЫќЃЁ

ЁЁЁЁЯждкФуФмРэНтЩюлкШЫСЌвЙХХЖгЙ§ЙиЫЂБЃЯеВЛЪЧЭЗФдЗЂШШЃПФмРэНтИлНЛЫљУРдЊЖвШЫУёБвЦкЛѕЮДЦНВжКЯдМгк11дТ22ШеДяЕН40ЃЌ400еХЕФРњЪЗаТИпЃП

ЁЁЁЁЮВЩљ

ЁЁЁЁДгФПЧАПДЃЌ2017ФъЃЌНЋШЗШЗЪЕЪЕЪЧвЛИіЁАКкЬьЖьКўЁБЕФФъЗнЃЈМћЯТЭМЃЉЃК

ЁЁЁЁ

ЁЁЁЁетвтЮЖзХЃЌЛѕБвзпЪЦЩЯЃЌГ§СЫе§ГЃЕФОМУЙЉЧѓЃЌЛЙЛсЕўМгБмЯеашЧѓЃЌетЛсБиШЛЗХДѓЗЧУРдЊШѕЪЦЛѕБвЕФбЙСІЁЃ

ЁЁЁЁЮвУЧИУдѕУДзіЃПШЫдкеѓЕидкЃЌМсОіЖЅзЁЃП

ЁЁЁЁШчЙћГжгаетжжЙлЕуЃЌФЧвЛЖЈЪЧвђЮЊФдзгРяИљЩюЕйЙЬЕФЁАШЫЮоБсЛљЁБХаЖЯЃКжюШчЮвУЧОМУЛЙФмгаВЛДэЕФдіГЄЃЌЮвУЧгаУГвзЫГВюЃЌЮвУЧга3ЭђвкЭтЛуДЂБИЁЁжюШчДЫРрЁЃ

ЁЁЁЁЮвЙњЭтДЂДг2004 Фъ6 дТЕзДяЕН3.99 ЭђвкЃЌЕНЩЯдТЕзЮЊ3.12 ЭђвкЃЌОЛМѕЩй 8700 вкЁЃетЪЧИіЪВУДИХФюЃПЖдБШвЛЯТОЭжЊЕРСЫЃКIMFЕФзмзЪдДвЛЙВЪЧ6600вкУРдЊЃЛдкећИіЖЋФЯбЧН№ШкЮЃЛњЦкМфЃЌЪРНчИїЙњеўИЎЫљЯћКФЕФЭтЛуЪЧ3500вкУРдЊЁЃ

ЁЁЁЁШчЙћЪаГЁПжЛХМгОчЃЌШчЙћУЛгазЪБОЙмжЦЃЌОгУёЗжЗжжгАбетЪЃгрЕФШ§ЭђвкЭтДЂЧРЙтЁЊЁЊБ№ЭќСЫЃЌЮвЙњОгУёЕФДцПюЯждкОгУёДцПюИпДя 60 ЭђвкЃЌЖјЧвУПФъвдНгНќвЛЭђвкУРдЊЕФЫйЖШдкдіМгЁЃ

ЁЁЁЁЛуТЪБсжЕецЕФгаФЧУДПЩХТТ№ЃП

ЁЁЁЁШчЙћбыааЭЃжЙИЩдЄЃЌЛђаэдкЖЬЦкЛсГіЯжЫљЮНЕФГЌЕїЃЌЕЋжЛвЊЮвУЧзіКУзМБИЃЌЮвУЧЭъШЋгаФмСІРДПЫЗўетжжГхЛїЁЃШЫУёБвЕїећЖрСЫЃЌОгУёзЊЭЗгУЭтЛуЛЛШЫУёБввВЪЧЭъШЋПЩФмЕФЁЃ

ЁЁЁЁбыааВЂЗЧШ§ЭЗСљБлЃЌИјЫќЖЈЖржиФПБъЃЌЦфНсЙћЖрАыЪЧЪВУДФПБъвВЪЕЯжВЛСЫЁЃвЛЕЉдчЯТОіаФЃЌШУЛуТЪгЩЪаГЁРДОіЖЈЃЌОЭВЛжСгкСюЛѕБвеўВпБЛАѓМмЃЌЭЖЪѓМЩЦїЁЃетбљЮвУЧОЭФмАкЭбаэЖрЮоаЮЕФМЯЫјЃЌзЈаФжТжОЕФАбЮвУЧЕФКъЙлЕїПиИуКУЃЌАбЮвУЧОМУНсЙЙЕФЕїећИуКУЁЃ

ЁЁЁЁжЛвЊЮвУЧЗХЦњЁАжаЛђзюгЎЁБЕФздЮвТщФОЃЌжБУцЯжЪЕЃЌОЭВЛФбЗЂЯжЃЌЁАШЫЮоБсЛљЁБжЛЪЧвЛИівЛЯсЧщдИЕФЛУОѕЃЌЩѕжСЪЧздЮвЩшЬзЁЃ

ЁЁЁЁУРЙњЧАВЦГЄдМКВ • ПЕФЩРћЫЕЙ§етбљвЛОфОЕфЃЌУћбдЃКУРдЊЪЧЮвУЧЕФЛѕБвЃЌШДЪЧФуУЧЕФЮЪЬтЁЃетОфЛАГфЗжЬхЯжСЫУРЙњШЫЖдУРдЊетИіЁАЮфЦїЁБЕФТњвтЃЌЭЌЪБвВИјСЫЮвУЧзюжБАзЕФЬсабЁЃ

ЁЁЁЁЛЛОфЛАЫЕЃЌжСЩйЃЌЮвУЧВЛФмШУЮвУЧЕФЛѕБвЃЌГЩСЫЮвУЧЕФЮЪЬтЁЃ

| ЗжЯэ: |

| зЂЃК |