加國2024年報稅新政 這些一定要知

(加西網綜合)2023年又即將結束,2024正在路上!加拿大人又要准備報稅了!

通貨膨脹仍然居高不下,因此 2024 年大多數重要的稅收數字都已大幅增加。以下是你需要了解的2024報稅新政。

(網絡)

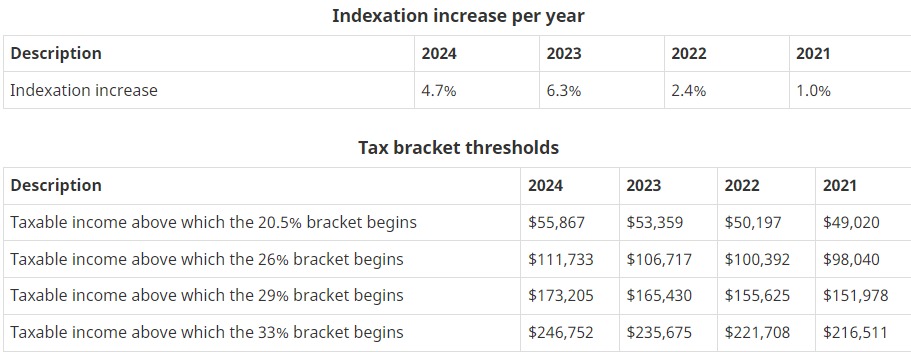

通貨膨脹調整因素:每年,大多數所得稅和福利金額都和通貨膨脹掛鉤。加拿大稅務局已經於 11 月宣布,用於對 2024 年稅級和金額進行索引的通脹率為 4.7%。

根據《金融時報》的報道,加拿大稅務局稅級起征點和與不可退還抵免相關的各種金額的增加將於 2024 年 1 月 1 日生效。但某些福利(例如 GST/HST 抵免和加拿大兒童福利)金額的增加僅於 2024 年7 月 1 日生效,基於收入測試的這些福利付款將基於您 2023 年納稅申報表上報告的淨收入。

2024 年的稅級:2024 年所有五個聯邦所得稅級均已使用 4.7% 的稅率與通貨膨脹掛鉤。新的稅務等級為: 收入為零至 55,867 元(15%); 55,867 元以上至 111,733 元(20.5%); 111,733 元以上至 173,205 元(26%); 173,205 元以上至 246,752 元(29%);高於此的任何收入均按 33% 征稅。

每個省份也有自己的一套省級稅級,其中大部分已和通貨膨脹掛鉤,但使用各自的省級指數化因素。

(加拿大政府網站)

基本個人金額:BPA 是個人無需繳納任何聯邦稅即可賺取的收入金額。 2019年12月,政府宣布每年增加BPA,直至2023年達到15,000元,之後將和通貨膨脹掛鉤。

因此,2024 年增加的 BPA 目前為 15,705 元,這意味著您在 2024 年在繳納任何聯邦所得稅之前最多可以賺取這一金額。對於收入高於此金額的納稅人,聯邦抵免額是通過將最低聯邦個人所得稅稅率 (15%) 應用於 BPA 來計算的,即2,356 元。由於該抵免額“不可退還”,因此只有在您當年繳納了那麼多稅款的情況下,該抵免額才有價值。

但高收入者無法獲得全額、增加的 BPA,因為有收入測試。對於淨收入超過 173,205 元的納稅人,BPA 的增強措施會以直線方式逐漸減少,直到納稅人的收入超過 246,752 元(2024 年最高稅級的門檻)後完全取消。失去增強措施的頂級納稅人仍將獲得“舊”BPA,與通貨膨脹掛鉤,2024 年為 14,156 元。

CPP (QPP) 繳款:2024 年,雇員和雇主加拿大養老金計劃繳款率將保持在 5.95%,但“年度最高應計養老金收入”(也稱為“第一收入上限”)將增加至 68,500 加元,同時基本豁免金額仍為3,500元。這一增長是根據 CPP 立法計算的,並考慮了加拿大平均周工資和薪水的增長。

這意味著 2024 年雇員和雇主各部分的 CPP 最高繳款額將為 3,867.50 元。自營職業者的CPP繳款率維持在11.9%,最高繳款額將增加至7,735元。

但是,從 2024 年 1 月 1 日開始,將引入第二個 CPP 繳款率和收入上限,也被稱為“年度額外最高應計養老金收入”,只會影響收入高於第一收入上限的工人。

第二收入上限的水平基於第一收入上限的值。 2024年,第二個上限的金額將比第一個上限高出7%,2025年,第二個上限的金額將比第一個上限高出14%。

因此,到 2024 年,應計養老金收入在 68,500 元至 73,200 元之間的人,將需要繳納“第二次 CPP 繳款”,雇員和雇主的稅率均為 4%,每人最高繳款額為 188 元。 2024年自雇人士CPP2繳款率為8%,繳款最高額為376元。

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

還沒人說話啊,我想來說幾句

還沒人說話啊,我想來說幾句

通貨膨脹仍然居高不下,因此 2024 年大多數重要的稅收數字都已大幅增加。以下是你需要了解的2024報稅新政。

(網絡)

通貨膨脹調整因素:每年,大多數所得稅和福利金額都和通貨膨脹掛鉤。加拿大稅務局已經於 11 月宣布,用於對 2024 年稅級和金額進行索引的通脹率為 4.7%。

根據《金融時報》的報道,加拿大稅務局稅級起征點和與不可退還抵免相關的各種金額的增加將於 2024 年 1 月 1 日生效。但某些福利(例如 GST/HST 抵免和加拿大兒童福利)金額的增加僅於 2024 年7 月 1 日生效,基於收入測試的這些福利付款將基於您 2023 年納稅申報表上報告的淨收入。

2024 年的稅級:2024 年所有五個聯邦所得稅級均已使用 4.7% 的稅率與通貨膨脹掛鉤。新的稅務等級為: 收入為零至 55,867 元(15%); 55,867 元以上至 111,733 元(20.5%); 111,733 元以上至 173,205 元(26%); 173,205 元以上至 246,752 元(29%);高於此的任何收入均按 33% 征稅。

每個省份也有自己的一套省級稅級,其中大部分已和通貨膨脹掛鉤,但使用各自的省級指數化因素。

(加拿大政府網站)

基本個人金額:BPA 是個人無需繳納任何聯邦稅即可賺取的收入金額。 2019年12月,政府宣布每年增加BPA,直至2023年達到15,000元,之後將和通貨膨脹掛鉤。

因此,2024 年增加的 BPA 目前為 15,705 元,這意味著您在 2024 年在繳納任何聯邦所得稅之前最多可以賺取這一金額。對於收入高於此金額的納稅人,聯邦抵免額是通過將最低聯邦個人所得稅稅率 (15%) 應用於 BPA 來計算的,即2,356 元。由於該抵免額“不可退還”,因此只有在您當年繳納了那麼多稅款的情況下,該抵免額才有價值。

但高收入者無法獲得全額、增加的 BPA,因為有收入測試。對於淨收入超過 173,205 元的納稅人,BPA 的增強措施會以直線方式逐漸減少,直到納稅人的收入超過 246,752 元(2024 年最高稅級的門檻)後完全取消。失去增強措施的頂級納稅人仍將獲得“舊”BPA,與通貨膨脹掛鉤,2024 年為 14,156 元。

CPP (QPP) 繳款:2024 年,雇員和雇主加拿大養老金計劃繳款率將保持在 5.95%,但“年度最高應計養老金收入”(也稱為“第一收入上限”)將增加至 68,500 加元,同時基本豁免金額仍為3,500元。這一增長是根據 CPP 立法計算的,並考慮了加拿大平均周工資和薪水的增長。

這意味著 2024 年雇員和雇主各部分的 CPP 最高繳款額將為 3,867.50 元。自營職業者的CPP繳款率維持在11.9%,最高繳款額將增加至7,735元。

但是,從 2024 年 1 月 1 日開始,將引入第二個 CPP 繳款率和收入上限,也被稱為“年度額外最高應計養老金收入”,只會影響收入高於第一收入上限的工人。

第二收入上限的水平基於第一收入上限的值。 2024年,第二個上限的金額將比第一個上限高出7%,2025年,第二個上限的金額將比第一個上限高出14%。

因此,到 2024 年,應計養老金收入在 68,500 元至 73,200 元之間的人,將需要繳納“第二次 CPP 繳款”,雇員和雇主的稅率均為 4%,每人最高繳款額為 188 元。 2024年自雇人士CPP2繳款率為8%,繳款最高額為376元。

| 分享: |

| 注: | 在此頁中閱讀全文 |