[房市情报] 大温交易破10年均线 只剩公寓坚挺

(加西网综合)6 月 2 日,大温地产局(REBGV)发布 2022 年 5 月大温地区的住宅房地产交易报告,5 月大温地区的房地产买家继续冷却降温,这也使得房地产交易重回历史平均水平。

统计显示,5 月大温辖区售出房屋 2918 套,相比去年 5 月同期(4268 套)下降了 31.6%,比今年 4 月大温地产局的销售量(3232 套)也下降了 9.7%。

与过去十年 5 月大温房市交易历史平平均值相比,已经低于十年均线 12.9%。

大温地产局主席 Daniel John 表示,随着利率上升,购房者拥有更多时间在当今的房地产市场上做出决定。在过去两年的大部分时间里,购房者一直在疯狂的环境中面临压力和竞争。今年春季的房市变得更加平静,多重报价情况减少,使买家能够慎重选择购房,并了解不断变化的抵押贷款市场,并进行更多的调查。

上市挂牌房源数量继续增长

2022 年 5 月,在大温哥华地区的 MLS 系统里新增的挂牌房屋总数有 6,377 套,与 2021 年 5 月新增挂牌量(7,125套)相比下降 10.5%;和 2022 年 4 月的新增挂牌数量(6,107套)相比增加 4.4%。

这使得大温地区 MLS 系统里的挂牌总数达到 10,010 套,比去年同期(10,970)仍有 8.8% 的短缺、比今年 4 月有 13.8% 的增长。这已经是进入 2022 年以来挂售房源数量持续第 5 个月的增长。

伴随着 3 次大幅加息、以及未来持续加息的预期,同时上市房屋数量的猛涨,使得大温的房地产市场日趋平衡,其中独立屋市场已经正式宣告离开卖方市场,进入平衡市场。

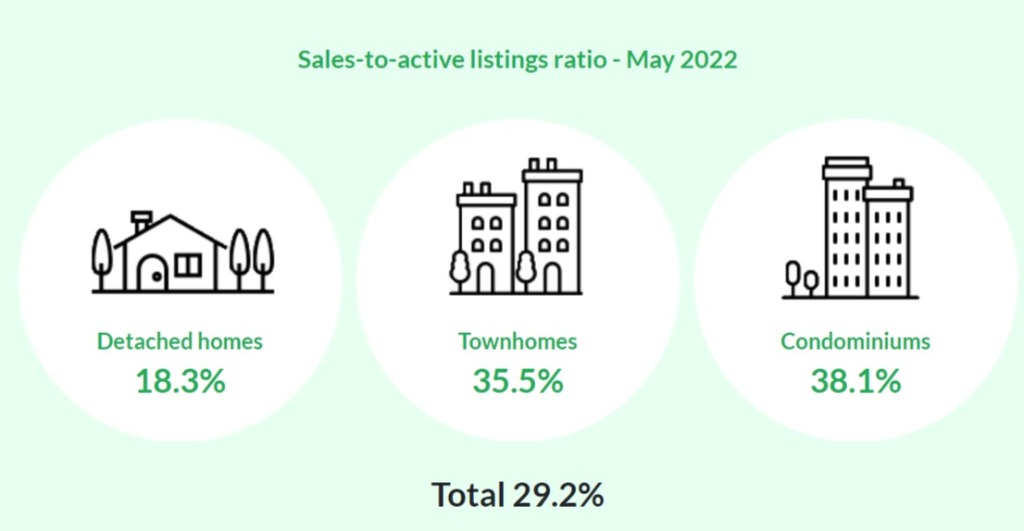

5 月大温地产局辖区售出与挂牌比率(sales-to-active listings ratio)为 29.2% ,相比 4 月的 36.7% 和3 月的 56.9% 大幅下降。

各类型房屋的供求关系正在迅速发生变化,曾经最为稀缺的联排屋(35.5%),如今挂售比低于公寓(38.1%),而在疫情期间最受欢迎的独立屋、价格上涨幅度最大的房型,率先离开卖方市场,最新挂售比达到 18.3%,正式进入供求关系平衡市场。

按照房地产业内惯例,当该比率高于 20% 时,房市处于卖方市场,房价有上涨的压力;当该比率低于 12% 时,房市处于买方市场,房价有下降的压力;当该比率介于 12%-20% 区间时,市场处于平衡市场。

从房价来看,5 月大温地产局辖区各房型在 MLS 系统的综合基准价格为 $1,261,1001,比 2021 年同期上涨 14.7%,与今年 4 月基准价相比月下降了 0.3%,这也是过去两年多来房价首次出现环比下降。

所有房型的平均待售时间仍然不超过 3 周,其中独立屋最长需要 19 天,而联排屋仅需 14 天,公寓也只需要 16 天。

从各房型综合来看,详细数据如下:

独立屋

联排屋

公寓

综合各类型来看,房屋基准价格已经开始下降,其中独立屋和联排屋的环比降幅分别在 0.4% 和 0.6%,目前仅剩公寓价格一枝独秀,相比 4 月仍有 0.4% 的上涨幅度。

Daniel John 表示,在过去的 2 个月里,房地产市场的房价上涨压力已经开始缓解,房价接下来的走势将取决于住房供应。虽然我们开始看到房屋挂牌量略有增加,但距离平衡市场所需要的供应量仍然有较大差距。

大温地产局辖区包括:本那比、高贵林、枫树岭、新西敏、北温、皮特草原、高贵林港、穆迪港、列治文、南三角洲、斯阔米什、阳光海岸、温哥华、西温和惠斯勒。

ref:

https://www.rebgv.org/market-watch/monthly-market-report/...

您的点赞是对我们的鼓励

您的点赞是对我们的鼓励

已经有 103 人参与评论了, 我也来说几句吧

已经有 103 人参与评论了, 我也来说几句吧

统计显示,5 月大温辖区售出房屋 2918 套,相比去年 5 月同期(4268 套)下降了 31.6%,比今年 4 月大温地产局的销售量(3232 套)也下降了 9.7%。

与过去十年 5 月大温房市交易历史平平均值相比,已经低于十年均线 12.9%。

大温地产局主席 Daniel John 表示,随着利率上升,购房者拥有更多时间在当今的房地产市场上做出决定。在过去两年的大部分时间里,购房者一直在疯狂的环境中面临压力和竞争。今年春季的房市变得更加平静,多重报价情况减少,使买家能够慎重选择购房,并了解不断变化的抵押贷款市场,并进行更多的调查。

上市挂牌房源数量继续增长

2022 年 5 月,在大温哥华地区的 MLS 系统里新增的挂牌房屋总数有 6,377 套,与 2021 年 5 月新增挂牌量(7,125套)相比下降 10.5%;和 2022 年 4 月的新增挂牌数量(6,107套)相比增加 4.4%。

这使得大温地区 MLS 系统里的挂牌总数达到 10,010 套,比去年同期(10,970)仍有 8.8% 的短缺、比今年 4 月有 13.8% 的增长。这已经是进入 2022 年以来挂售房源数量持续第 5 个月的增长。

伴随着 3 次大幅加息、以及未来持续加息的预期,同时上市房屋数量的猛涨,使得大温的房地产市场日趋平衡,其中独立屋市场已经正式宣告离开卖方市场,进入平衡市场。

5 月大温地产局辖区售出与挂牌比率(sales-to-active listings ratio)为 29.2% ,相比 4 月的 36.7% 和3 月的 56.9% 大幅下降。

各类型房屋的供求关系正在迅速发生变化,曾经最为稀缺的联排屋(35.5%),如今挂售比低于公寓(38.1%),而在疫情期间最受欢迎的独立屋、价格上涨幅度最大的房型,率先离开卖方市场,最新挂售比达到 18.3%,正式进入供求关系平衡市场。

按照房地产业内惯例,当该比率高于 20% 时,房市处于卖方市场,房价有上涨的压力;当该比率低于 12% 时,房市处于买方市场,房价有下降的压力;当该比率介于 12%-20% 区间时,市场处于平衡市场。

从房价来看,5 月大温地产局辖区各房型在 MLS 系统的综合基准价格为 $1,261,1001,比 2021 年同期上涨 14.7%,与今年 4 月基准价相比月下降了 0.3%,这也是过去两年多来房价首次出现环比下降。

所有房型的平均待售时间仍然不超过 3 周,其中独立屋最长需要 19 天,而联排屋仅需 14 天,公寓也只需要 16 天。

从各房型综合来看,详细数据如下:

独立屋

- 待售房源:4,337 套

- 售出:793 套

- 基准价:$2,093,600 (比 2021 年同期上涨 15%;比 4 月下降 0.4%)

- 待售时间:19 天

联排屋

- 待售房源:1,463 套

- 售出:520 套

- 基准价:$1,141,200 (比 2021 年同期上涨 21.5%;比 4 月下降 0.6%)

- 待售时间:14 天

公寓

- 待售房源:4,210 套

- 售出:1,605 套

- 基准价:$779,700 (比 2021 年同期上涨 15%;比 4 月上涨 0.4%)

- 待售时间:16 天

综合各类型来看,房屋基准价格已经开始下降,其中独立屋和联排屋的环比降幅分别在 0.4% 和 0.6%,目前仅剩公寓价格一枝独秀,相比 4 月仍有 0.4% 的上涨幅度。

Daniel John 表示,在过去的 2 个月里,房地产市场的房价上涨压力已经开始缓解,房价接下来的走势将取决于住房供应。虽然我们开始看到房屋挂牌量略有增加,但距离平衡市场所需要的供应量仍然有较大差距。

大温地产局辖区包括:本那比、高贵林、枫树岭、新西敏、北温、皮特草原、高贵林港、穆迪港、列治文、南三角洲、斯阔米什、阳光海岸、温哥华、西温和惠斯勒。

ref:

https://www.rebgv.org/market-watch/monthly-market-report/...

| 分享: |

| 注: |